Введение

Появление коллекторских агентств в Российской Федерации неразрывно связано с бурным развитием рынка потребительского кредитования. Потребительским называют кредит, выдаваемый на приобретение мебели, бытовой техники, туристических путевок, оплату ремонта, лечения, образования. О.И. Лаврушин дает более широкое определение потребительскому кредиту. Он отмечает, что им являются вообще все ссуды, предоставляемые населению, в том числе ипотечные [1].

Последние несколько лет в России потребительское кредитование развивается быстрыми темпами. Так, по данным Росстата на 1 января 2013 года объем кредитования российских банков составил 32 886,9 млрд руб., что на 71,5% больше чем на то же число 2010 года и на 17,8%, чем на 1 января 2012 года (табл. 1).

Таблица 1

Динамика кредитов, депозитов и прочих размещенных средств,

предоставленных организациям, физическим лицам и кредитным организациям

за 2010-2013 гг. на начало года, в млрд руб.

|

Год |

2010 |

2011 |

2012 |

2013 |

|

Кредиты, депозиты и прочие размещенные средства, предоставленные организациям, физическим лицам и кредитным организациям |

19179,6 |

21537,3 |

27911,6 |

32886,9 |

|

В процентах к предыдущему периоду |

12,29 |

29,60 |

17,83 |

Исходя из данных таблицы, можно сделать вывод, что объем кредитования в целом стремительно растет, в особенности, начиная с середины 2011 года.

Что касается структуры кредитного портфеля, основную долю занимают кредиты, выданные организациям – на начало 2013 года она составила 63% или 20917 млрд руб. На физические лица приходится 24%, а на кредитные организации 13% на тот же период. Исследуя данные показатели в динамике за 2010-2013 гг., можно отметить, что доля кредитов, размещенных в организациях к 2013 году, постепенно снижается (с 67 до 63%), продолжая оставаться основной. Происходит это главным образом за счет увеличения кредитов, выданных населению (с 19 до 24%). В 2012 году банки наращивали кредитование физических лиц наиболее высокими темпами: объем кредитов населению возрос за 2012 г. на 39,4% – до 7737,1 млрд руб. (за 2011 г. – на 35,9% (5550,8 млрд руб.)).

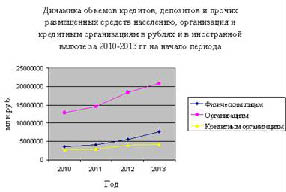

Рассмотрим в динамике, как изменяются объемы кредитования физическим лицам, юридическим лицам и кредитным организациям за аналогичный период (рис. 1).

Из графика видно, что объем размещенных средств организациям в целом растет, причем темпы роста увеличиваются с начала 2012 года. К началу 2013 г. спрос на кредиты со стороны качественных корпоративных заемщиков несколько снизился в связи с активизацией привлечения ими заемных средств на рынке облигаций. На месячную динамику кредитного портфеля нефинансовых организаций в течение 2012 г. корректирующее влияние оказывала переоценка их валютной составляющей вследствие колебаний курса российского рубля по отношению к доллару США. Доля кредитов нефинансовым организациям в их общем объеме снизилась до минимального за последние несколько лет значения – 59,4% на 1.12.12, что стало следствием бурного роста объемов кредитования физических лиц. Наименьший прирост объема корпоративных кредитов за 2012 г. продемонстрировали 30 крупнейших банков (исключая ОАО «Сбербанк России»), а прирост значительно выше среднего – малые и средние региональные, а также московские банки, не в последнюю очередь за счет кредитования субъектов малого и среднего предпринимательства в регионах. ОАО «Сбербанк России» за этот период нарастило объем кредитования нефинансовых организаций на 13,7%, обеспечив более 40% прироста корпоративного кредитного портфеля в целом по банковскому сектору.

Рис. 1. Динамика объемов кредитования физическим, юридическим лицам

и кредитным организация за 2010-2013 гг. на начало периода

Объем кредитов, выданных населению, также растет, причем заметный рост начинается с середины 2012 года. Что касается кредитных организаций, ситуация стабильная. Объем межбанковских кредитов, не имея явной тенденции, все же растет умеренными темпами. Объем предоставленных межбанковских кредитов за 2012 г. вырос на 6,9% – до 4230,4 млрд руб. (за 2011 г. – на 35,5%). Их доля в активах банковского сектора уменьшилась с 9,5 до 8,5%. При этом объем кредитов, размещенных в кредитных организациях-резидентах, возрос на 22,4%, а в банках-нерезидентах – напротив, сократился на 4,2%. В целом прирост депозитов, размещенных в кредитных организациях, за анализируемый период составил 55%, а среднегодовое значение за данный период составило 3 458 861 млн руб.

Немаловажным является распределение кредитов, выданных физическим лицам в Российской Федерации в разрезе Федеральных округов (рис. 2). По состоянию на 01.01.2013 данный показатель составил 7 226 423 млн руб. Согласно диаграмме, основной объем кредитов физическим лицам выдается на территориях Центрального Федерального округа – 31% или 2 270 731 млн руб., из них 15% приходится на основной денежно-кредитный центр России – г. Москва, Приволжского Федерального округа – 17% (1 257 277 млн руб.), Сибирского Федерального округа – 15% (1 062 466 млн руб.) и т.д. Данный факт можно сопоставить с территориальным распространением банков. Следовательно, объем кредитования населения, как правило, больше там, где имеют большее распространение банковские услуги для физических лиц.

Рис. 2. Структура выданных кредитов физическим лицам в Российской Федерации

в территориальном разрезе на начало 2013 года

Рассмотрим структуру кредитного портфеля и ее динамику за 2010-2013 гг. по срокам выданных ссуд. По состоянию на 1 января 2013 года объем кредитов, выданных банками в рублях и иностранной валюте организациям, составил 20 917 млрд руб. Из них кредиты, выданные на срок:

до 30 дней – 655 млрд руб. (3%);

от 31 до 90 дней – 608 млрд руб. (3%);

от 91 до 180 дней – 965 млрд руб. (5%);

от 181 дня до 1 года – 3 375 млрд руб. (16%);

от 1 года до 3 лет – 5 906 млрд руб. (28%);

от 3 лет – 8 468 млрд руб. (40%).

Рассмотрев структуру кредитования организаций по срокам, можно говорить о его долгосрочном характере, так основную долю составляют кредиты свыше 3 лет, что явилось характерной чертой анализируемого периода (с 2010 по 2013 гг.), так как в ранние периоды долгосрочные кредиты не были столь востребованы. Это, безусловно, является положительным моментом. Возможно, это связано с повышением доверия к клиентам со стороны банков и стабилизацией финансового состояния, как организаций, так и банков.

В течение большей части 2012 г. российские банки ужесточали неценовые условия кредитования нефинансовых организаций (прежде всего требования к их финансовому положению и обеспечению по кредиту). Ряд банков уменьшал максимальный срок кредитования. Некоторые кредитные организации повышали процентные ставки по корпоративным кредитам. По результатам обследования Росстата, проведенного в конце года, в целом средневзвешенные процентные ставки по рублевым кредитам нефинансовым организациям в течение 2012 г. колебались около уровня, сложившегося к концу 2011 года, но были значительно меньше, чем в течение 2010 года.

Все чаще независимые эксперты и даже некоторые банкиры отмечают, что в нашей стране существует угроза риска кризиса «плохих» долгов физических лиц. Если банки не изменят отношения к потребительскому кредитованию и возврату просроченной задолженности по данному виду кредитов, то кризис может стать реальностью. Итак, политика агрессивного захвата рынка с выдачей кредитов без должной оценки кредитоспособности потенциальных заемщиков может привести к кризису плохих долгов. Количество невозвратов нарастает, но вместо пересмотра своей кредитной политики в сторону ужесточения требований к заемщикам банки либерализуют условия выдачи кредитов. К этому их подталкивает высокий уровень конкуренции на данном рынке. Однако если в поведении банков ничего не изменится, то это приведет к массовым невозвратам, что станет причиной проблем с ликвидностью.

Большая доля невозвратов объясняется двумя основными причинами. Первая – это недостаточный уровень финансовой грамотности заемщиков. Получив кредит на потребительские нужды, многие не признают, что стали должниками банка. Вторая причина – это неадекватная оценка платежеспособности заемщиков как ими самими, так и банками. И потому часто доходов домохозяйств не хватает на оплату нескольких полученных кредитов. С другой стороны, клиенты часто не признаются банкам, что уже осуществляют выплаты по другим кредитам, а эффективной системы обмена информацией между банками пока еще не существует.

Когда рынок потребительского кредитования еще только формировался и объемы кредитования были незначительны, банки самостоятельно вполне справлялись с возвратом кредитов. Сейчас этот рынок стремительно растет, что сопровождается ослаблением требований к заемщикам, сокращением срока рассмотрения заявок, а общая информационная база по недобросовестным заемщикам не сформирована. В результате растет просроченная задолженность, и перед банками возникает дилемма: увеличить штат специализированных сотрудников или передать эту проблему третьей стороне на аутсорсинг.

До недавнего времени агентства по сбору долгов ассоциировались у населения с не совсем законным бизнесом, который чаще всего затрагивал интересы юридических лиц и частных предпринимателей, а не населения. Однако уже в 2001 г. было основано первое ООО «Агентство по сбору долгов». Оно создавалось для управления проблемными долгами заемщиков, переведенными из банка «Русский Стандарт». То, что первопроходцем в этом бизнесе стал именно банк «Русский стандарт», не случайно: он лидировал по количеству выданных потребительских кредитов. При этом необходимо отметить, что у «Русского Стандарта» были крайне высокие ставки, в них закладывался и риск невозврата долга. Тем не менее, банк посчитал нужным выстроить дополнительную систему, позволяющую эффективно работать с просроченной задолженностью на любой стадии.

В 2004 году в России появляется первое самостоятельное коллекторское агентство - «Секвойя Кредит Консолидэйшн» («Sequoia Credit Consolidation»). Основная его деятельность – это возврат проблемной задолженности физических и юридических лиц по банковским кредитам и урегулирование убытков страховых компаний, возникших по договорам автострахования и прочим видам имущественного страхования. Штат компании насчитывает более 200 сотрудников.

Одновременно с «Секвойя» появилось «Финансовое агентство по сбору платежей» (ФАСП), а затем добавились «Центр юридического сопровождения бизнеса» и «Долговое агентство Пристав». Надо сказать, что клиентами коллекторов могут быть не только банки, но и любые другие организации, продающие услуги и товары в кредит или на условиях отсрочки платежа. Клиентами ФАСП являются более двух десятков российских и иностранных банков, шесть страховых и три телекоммуникационные компании. В ближайших планах – сотрудничество с компаниями ЖКХ и садоводческими товариществами. «Долговое агентство Пристав» имеет портфель из четырех банков и одной небанковской структуры, названия которых они раскрывать не пожелали. «Секвойя», занимается долгами РОСНО и должниками 18 российских и иностранных банков, семи страховых и четырех телекоммуникационных компаний (по состоянию на 2007 г.). Именно эти коллекторские компании, первыми начав позиционировать себя в качестве серьезных игроков, и по сей день остаются одними из основных публичных участников рынка.

В целом же уже сегодня на рынке существует множество коллекторских агентств. Поиск клиентов для них является сложной задачей, несмотря на то, что многие аналитики считают, что в большинстве случаев оплата услуг коллекторских агентств обойдется банкам и, тем более, иным организациям, предоставляющим товарный и денежный кредит, дешевле, чем содержание собственного аппарата по взысканию проблемных долгов. Хотя сотрудничество с коллекторскими агентствами – это во всем мире принятая практика, в России это новый институт, и потому особенности деятельности агентств не достаточно известны. Банки – это достаточно консервативные организации, и пока они относятся к подобным услугам достаточно настороженно. В настоящее время еще многие банки предпочитают решать проблемы с должниками самостоятельно.

Коллекторская деятельность на современном этапе развития банковской инфраструктуры в РФ приобретает самостоятельное значение, начинает развиваться и усложняться. Данные организации в рамках конкурентного рынка являются необходимым условием существования современной финансово-кредитной системы. Отдельные сложности, возникающие в ходе развития данного вида бизнеса, вполне закономерны. Но они не являются критически опасными для коллекторских фирм.

Заключение

Потребительский кредит перестал быть правом граждан с высоким уровнем дохода. С появлением массы граждан, имеющих низкий или средний уровень дохода, претендующих на получение кредита, банки столкнулись с проблемой неэффективного выявления некредитоспособных клиентов, что приводит к росту объемов просроченной задолженности и дает возможность развиваться коллекторскому бизнесу.

Ситуация меняется постоянно, и рынок просроченной дебиторской задолженности еще только начинает развиваться, но, учитывая положительные прогнозы экономического роста нашей страны, можно предположить, что потребительский кредит займет огромное место в жизни граждан.

Библиографическая ссылка

Арсеньева Н.В., Пелихов Д.М. ОСОБЕННОСТИ РАЗВИТИЯ КОЛЛЕКТОРСКОЙ ДЕЯТЕЛЬНОСТИ В РОССИИ // Международный журнал экспериментального образования. 2014. № 8-2. С. 33-37;URL: https://expeducation.ru/ru/article/view?id=5862 (дата обращения: 16.05.2026).