Введение

Различные аспекты развития рынков персональных услуг раскрываются в научных трудах многих исследователей. Так, например, J.M. Legge акцентирует внимание на принципе индивидуализации каждой услуги, что формирует особую модель функционирования данного рыночного сегмента [1, с. 154, 155]. Аналогичного мнения придерживаются Г.И. Журухин, А.Г. Мокроносов, И.В. Илларионов, высказывая при этом также мысль о необходимости государственного регулирования рынков персональных услуг (финансирование через систему субсидий, наличие стандартизированного уровня качества услуг и др.) [2]. В дополнение интересно отметить взгляд Y.Y. Güzey, B. Uğraş на гипотезы в рамках модели нового институционализма – принципов корпоративного управления (прозрачность, ответственность, институциональное давление и др.), учитывая, что корпоративное управление можно рассматривать как инструмент регулирования рынка [3] (и рынка услуг).

Цель исследования – на основе анализа зарубежного опыта выявить основные меры государственного регулирования рынка персональных услуг.

Материалы и методы исследования

Материалы, используемые для проведения исследования, найдены посредством поисковых запросов в интернете в открытых источниках данных по двум направлениям: во-первых, это меры государственного регулирования рынка персональных услуг Франции и, во-вторых, меры государственного регулирования рынка персональных услуг Канады. Методы исследования включали синтез и систематизацию, использование сервиса нейросети при переводе текста с английского языка.

Результаты исследования и их обсуждение

На основе анализа зарубежных источников выявлены ключевые аспекты, характеризующие персональные услуги:

во-первых, в центре процесса создания ценности находится конкретный потребитель с его индивидуальными потребностями [4, c. 642; 5, c. 1; 6];

и, во-вторых, персональные услуги направлены и на обеспечение сохранности имущества, поддержание благополучия потребителей, что формирует их ключевую функциональную ценность [7, c. 805; 8].

В современных экономических реалиях вопросы государственного регулирования рынка персональных услуг приобретают особую актуальность. Ранее были проведены следующие исследования с учетом данного контекста: 1) посвященные как программным инструментам регулирования, так и финансовым аспектам поддержки малых и средних предприятий в данной сфере [9; 10]; 2) направленные на изучение мер регулирования региональных рынков персональных услуг в цифровой среде, например как технизация бытовой культуры, цифровизация культурных ресурсов, обеспечение техническими и тифлотехническими средствами реабилитации и др. [11, с. 120].

В рамках данного исследования рассмотрим меры государственного регулирования рынка персональных услуг на примере опыта Франции (табл. 1). Сектор в сфере персональных услуг Франции кратко именуется в виде аббревиатуры SAP, представляет собой 26 видов экономической деятельности (статьи Трудового кодекса L. 7231-1, D. 7231-1), осуществляемых на дому, которые облегчают повседневную жизнь семей и оказывают поддержку маленьким детям, слабым, пожилым или инвалидам [12].

Таким образом, выделим пять ключевых периодов, определивших особенности функционирования рынка персональных услуг Франции:

1) 1991–2004 гг., период общих стимулирующих мер;

2) 2005–2010 гг., период Plan Borloo;

3) 2011–2015 гг., период нормативно-правовой нестабильности;

4) 2016–2020 гг., период нормативно-правовой стабильности;

5) 2021 – с прогнозом до 2026 г. – период внедрения инновационной системы налогового кредита C2I.

Таблица 1

Меры государственного регулирования рынка персональных услуг Франции с 1991 и до прогнозного 2026 г.

|

Временной период, годы |

Стимулирующие меры |

Устройство/меры, облегчающие использование SAP |

|

1991–1993 |

Пособие на содержание детей у сертифицированной няни; 50 % налоговый вычет на расходы по семейному трудоустройству (с лимитом); освобождение от НДС для ассоциаций; возможность фиксированного расчета затрат |

Создание чека «Chèque Emploi-Service». |

|

1994–1996 |

Создание системы контроля качества |

Создание службы занятости (Titre Emploi-Service); открытие рынка для предприятий |

|

1997–1999 |

Частичное возмещение налогов для частных работодателей в размере 50 %; снижение ставки НДС до 5,5 % для всех видов деятельности сектора SAP; освобождение от обязательных взносов для организаций, предоставляющих услуги уязвимым группам населения |

– |

|

2000–2001 |

Пособие по родительскому присутствию (APP) |

– |

|

2002 |

Персонализированная помощь в обеспечении автономности (APA) |

– |

|

2003–2004 |

Финансовая помощь от правительства Франции, которая предоставляется молодым семьям с детьми (PAJE) |

– |

|

2005 (Период Borloo 2005–2010 гг., (+360) тыс. раб. мест, рост показателя Total Cost of Activity Management на 5,3 %, снижение доли неформальной занятости с 40 до 30 %) |

Plan Borloo, размер налоговых льгот увеличивается с 10 тыс. до 12 тыс. евро, с дополнительными надбавками в зависимости от состава домохозяйства; освобождение от взносов работодателя на социальное страхование и семейные пособия, так называемое «освобождение от уплаты личных услуг»; освобождение от уплаты взносов работодателя SS для лиц старше 70 лет в размере до 65 раз от часовой ставки минимальной заработной платы (SMIC) в месяц; освобождение от уплаты взносов работодателя в систему социального страхования SS для получателей пособий APA, ACTP, PCH |

Создание универсального чека (CESU) |

|

2006–2007 |

Налоговый кредит для домохозяйств с «двойным» доходом |

– |

|

2008–2010 |

Применение общего ограничения налоговых льгот к кредиту или снижению налогов SAP |

– |

|

2011 (Период нормативно-правовой нестабильности 2011–2015 гг., (-140) тыс. раб. мест, снижение показателя Total Cost of Activity Management на 1,8 %, атмосфера угроз отмены налоговых льгот, рост доли неформальной занятости до 45 % к 2016 г.) |

Отменено освобождение от уплаты 15 пунктов взносов работодателей |

– |

|

2011 |

Повышение ставки НДС с 5,5 до 7 % (за исключением видов деятельности, предназначенных для инвалидов или престарелых иждивенцев) |

– |

|

2012 |

Отмена сбора (Forfait); снижение общего лимита налоговых льгот до 10 тыс. евро в год. |

– |

|

2013–2015 |

Повышение ставки НДС с 7 до 19,6 % для пяти видов деятельности SAP; повышение промежуточной ставки НДС с 7 до 10 %. |

– |

|

2016–2020 (Период нормативно-правовой стабильности, (-60) тыс. раб. мест) |

Повышение ставки с 0,75 до 2 евро в час; введение налогового кредита |

– |

|

2021–2026 (Период внедрения инновационной системы налогового кредита C2I, (+360) тыс. раб. мест (с диапазоном от 290 тыс. до 440 тыс.), снижение доли теневого рынка с 42 % (2021 г.) до прогнозных 33 % (2026 г.)) |

Государственные власти внедрили инновационную систему налогового кредита (C2I), который допускает предварительное государственное финансирование в размере 50 % от стоимости услуг SAP |

– |

Примечание: составлена автором на основе источников [13, c. 3; 14, c. 4–6, 26].

Особого внимания заслуживает и канадская практика, где деятельность в сфере персональных услуг получила краткое обозначение PSB. В качестве примера можно отметить, что в 2022 г. запущен пилотный проект, направленный на совершенствование работы в сфере регулирования рынка персональных услуг (цель проекта заключается в оказании поддержки владельцам бизнеса и помощи в понимании их налоговых обязательств через комплексный анализ деловой практики и проведение образовательных мероприятий) [15]. Реализация проекта была осуществлена в два этапа (табл. 2).

Таблица 2

Основные результаты пилотного проекта Канады для предприятий сферы персональных услуг (PSB)

|

Этап |

Основная характеристика |

Основные результаты |

Тенденции |

|

1 |

Июнь – декабрь 2022 г. (определение компаний, нанимающих общественных предпринимателей) |

Выявлено две основные группы налогоплательщиков: 1) предприятия, использующие PSB («плательщики»); 2) предприятия сферы персональных услуг («получатели платежей») |

Из 2100 участвовавших корпораций 220 (примерно 10 %), вероятно, будут использовать PSB. Значительная часть потенциальных PSB (416 – 64 %) неправильно заявляют о налоговом вычете для малого бизнеса (SBD), на который они как PSB не имеют права Почти 74 % потенциальных общественных организаций, выявленных в ходе опроса, работают в трех отраслях: транспортировка и складирование (35 %); профессиональные, научные и технические услуги (26 %); строительство (13%) |

|

2 |

Октябрь 2023 г. – июнь 2024 г. (выявление потенциальных общественных организаций) |

CRA выявлены корпорации, действующие в качестве PSB, далее они проинформированы о необходимости подачи налоговых деклараций, и им предоставлена возможность скорректировать декларации T2 без штрафов и немедленной переоценки |

913 из опрошенных корпораций согласились принять участие в добровольном обзоре, из которых почти 74 % (680) участников указали, что работают в двух отраслях: 1) 203 участника из сферы транспорта и складирования; 2) 477 участников из профессиональных, научных и технических служб. Почти треть (291 – 32 %) участников определили, что будут работать в качестве общественного вещателя. Чуть более половины (183 – 63 %) из этих подтвержденных PSB зарегистрировали компанию, поскольку считали это необходимым для поиска работы. Почти треть (83 – 29 %) указали, что им посоветовала зарегистрировать компанию компания, нанимавшая их. 42 % из них неверно информировали о праве на льготу по налогу на прибыль (SBD) или общую налоговую льготу, а 60 % сообщили, что они могут включить различные операционные расходы в налоговую декларацию T2 (корпоративный подоходный налог). Более трех четвертей (245 – 84 %) из этих подтвержденных PSB заявили SBD, на который они не имели права, и не включили дополнительный 5 % налог на доход PSB. Почти 83 % (241) из этих подтвержденных организаций общественного обслуживания работают в сфере транспортировки и складирования (124 из 203 участников – 61 %), а также в сфере профессиональных, научных и технических услуг (117 из 477 участников – 25 %). |

Примечание: составлена автором на основе источника [15];

При переводе текста с английского языка использовался сервис нейросети («Чат с Алисой»).

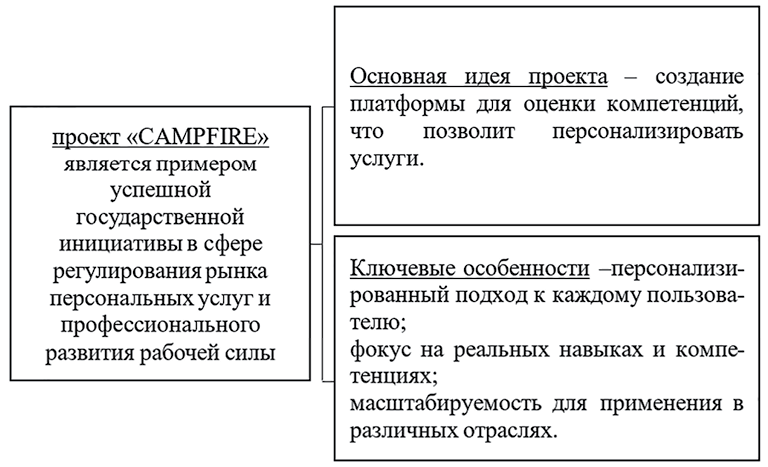

Краткая характеристика инициативы в сфере профессионального развития и трудоустройства Канады – CAMPFIRE Примечание: составлен автором на основе источника [16]

В дополнение выделим государственную инициативу в сфере профессионального развития и трудоустройства Канады – CAMPFIRE, которую можно рассматривать в качестве инновационного инструмента развития рынка персональных услуг и как одну из мер государственного регулирования рынка [16], характеристика которой представлена на рисунке.

Заключение

Подытоживая все вышесказанное, можно сделать вывод о том, что для эффективного функционирования рынка персональных услуг требуется система мер государственного регулирования данного сектора экономики. В данном исследовании рассмотрен опыт регулирования сектора персональных услуг Франции, где стоит акцентировать внимание на внедрении такой системы налогового кредита, как C2I, и опыта Канады – когда при реализации пилотного проекта PSB подчеркивается значимость образовательных мероприятий и анализа деловой практики.

Конфликт интересов

Библиографическая ссылка

Елисеева А.А. МЕРЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ РЫНКА ПЕРСОНАЛЬНЫХ УСЛУГ: ЗАРУБЕЖНЫЙ ОПЫТ // Международный журнал экспериментального образования. 2025. № 6. С. 64-69;URL: https://expeducation.ru/ru/article/view?id=12229 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/mjeo.12229