Доминантным условием обеспечения стабильного экономического развития любого государства является создание эффективной системы межбюджетных взаимоотношений регионов с федеральными органами власти и местным самоуправлением. В этих отношениях ключевой составляющей является межбюджетное регулирование, представляющее собой набор действий по распределению финансовых ресурсов между бюджетами различных уровней иерархии бюджетной системы. В статье излагаются результаты создания модели игрового поведения стохастических автоматов с целью поддержки принятия решений при долевом распределении налоговых поступлений между бюджетами, обеспечивающих компромисс интересов бюджетов вышестоящего и нижестоящего уровней бюджетной системы РФ. Взаимодействующие между собой автоматы, обозначенные переменными A1 и A2, управляют назначением величин отчислений от уплаты налогов соответственно в бюджеты нижестоящего и вышестоящего уровней бюджетной системы посредством выбора своих состояний  . Структура автоматов и стратегия их поведения в стационарных [1,2,3,4] и нестационарных [5] случайных средах описана ранее. Для формализации этого взаимодействия в статье предложена теоретико-игровая модель

. Структура автоматов и стратегия их поведения в стационарных [1,2,3,4] и нестационарных [5] случайных средах описана ранее. Для формализации этого взаимодействия в статье предложена теоретико-игровая модель  , где

, где  – множество игроков, в роли которых выступают системы A1 и A2;

– множество игроков, в роли которых выступают системы A1 и A2;  ,

,  – декартово произведение стратегий, доступных игрокам A1 и A2;

– декартово произведение стратегий, доступных игрокам A1 и A2;  – множество номеров состояний автоматов;

– множество номеров состояний автоматов;  – стратегия, доступная игроку x,

– стратегия, доступная игроку x,  ; ?,

; ?,  – случайная среда, в которой функционирует автомат; k – количество состояний автомата; n – количество случайных сред системы «автомат-переключаемая среда»;

– случайная среда, в которой функционирует автомат; k – количество состояний автомата; n – количество случайных сред системы «автомат-переключаемая среда»;  – набор функций выигрышей игроков A1 и A2 соответственно, представляющих собой

– набор функций выигрышей игроков A1 и A2 соответственно, представляющих собой  ,

,  и ставящих в соответствие каждому набору стратегий

и ставящих в соответствие каждому набору стратегий  выигрыш этого игрока

выигрыш этого игрока  . Вследствие того, что множество игроков

. Вследствие того, что множество игроков  и стратегий

и стратегий  конечны (мощности этих множеств составляют соответственно

конечны (мощности этих множеств составляют соответственно  ,

,  ,

,  ), игра

), игра  формально описывается в виде матрицы

формально описывается в виде матрицы  , элементами которой являются числа

, элементами которой являются числа  ,

,  , представляющие собой соответственно выигрыши игроков A1 и A2 в стратегиях

, представляющие собой соответственно выигрыши игроков A1 и A2 в стратегиях  ,

,  ,

,  . В качестве выигрыша игрока A1 при наборе стратегий

. В качестве выигрыша игрока A1 при наборе стратегий  примем вероятность выигрыша системы «автомат-переключаемая среда», величина которой определяется в соответствии с аналитическими выражениями:

примем вероятность выигрыша системы «автомат-переключаемая среда», величина которой определяется в соответствии с аналитическими выражениями:  если

если  ;

;  ;

;  , если i=j;

, если i=j;  , где

, где  – финальная вероятность выбора системой «автомат-переключаемая среда» состояния

– финальная вероятность выбора системой «автомат-переключаемая среда» состояния  ;

;  – оценка вероятности выигрыша системой автомат-переключаемая среда» в состоянии

– оценка вероятности выигрыша системой автомат-переключаемая среда» в состоянии  . Выигрыш игрока A1, имеющий вид

. Выигрыш игрока A1, имеющий вид  , обозначим переменной

, обозначим переменной  :

:  . Относительно выигрыша игрока A2, как упоминалось, полная информация отсутствует. Обозначим этот выигрыш следующим образом:

. Относительно выигрыша игрока A2, как упоминалось, полная информация отсутствует. Обозначим этот выигрыш следующим образом:  . Вследствие того, что игрокам A1 и A2 доступны одинаковые стратегии, в выражениях

. Вследствие того, что игрокам A1 и A2 доступны одинаковые стратегии, в выражениях  , обозначающих их стратегии, далее значение переменной

, обозначающих их стратегии, далее значение переменной  будут опущены. На множестве чистых стратегий

будут опущены. На множестве чистых стратегий  , доступных игрокам A1 и A2, зададим вероятностное распределение

, доступных игрокам A1 и A2, зададим вероятностное распределение  , ставящее в соответствие каждой чистой стратегии

, ставящее в соответствие каждой чистой стратегии  игрока i,

игрока i,  вероятность

вероятность  ,

,  того, что эта стратегия будет играться игроком

того, что эта стратегия будет играться игроком  , причём выполняется условие

, причём выполняется условие

.

.

Тогда будем иметь пространство наборов смешанных стратегий  , где

, где  ,

,  – набор смешанных стратегий игрока Ai . Носителем смешанной стратегии ?i является множество чистых стратегий

– набор смешанных стратегий игрока Ai . Носителем смешанной стратегии ?i является множество чистых стратегий  , которым приписана положительная вероятность. Будем рассматривать смешанное расширение

, которым приписана положительная вероятность. Будем рассматривать смешанное расширение  игры

игры  , где ? – множество чистых стратегий, которые игрок A1 играет с положительными вероятностями в ситуации

, где ? – множество чистых стратегий, которые игрок A1 играет с положительными вероятностями в ситуации  , а игрок A2 играет с положительными вероятностями в ситуации

, а игрок A2 играет с положительными вероятностями в ситуации  . Смешанные стратегии игроков A1 и A2 будем искать исходя из условия равновесия по Нэшу в смешанном расширении

. Смешанные стратегии игроков A1 и A2 будем искать исходя из условия равновесия по Нэшу в смешанном расширении  , в соответствии с которым при заданном распределении вероятностей противника ожидаемый выигрыш от применения чистых стратегий одинаков при любой стратегии противника. Только в данном случае при нахождении смешанных стратегий необходимо учесть тот факт, что игрок A1 знает свою функцию выигрыша

, в соответствии с которым при заданном распределении вероятностей противника ожидаемый выигрыш от применения чистых стратегий одинаков при любой стратегии противника. Только в данном случае при нахождении смешанных стратегий необходимо учесть тот факт, что игрок A1 знает свою функцию выигрыша  , но не знает функции выигрыша игрока A2. То есть возникает задача описания ситуации с неполной информацией, когда игрок A1 сталкивается с некоторой неопределённостью относительно выбора стратегии игроком A2. В этой ситуации выдвинем следующую гипотезу. Примем, что величина выигрыша

, но не знает функции выигрыша игрока A2. То есть возникает задача описания ситуации с неполной информацией, когда игрок A1 сталкивается с некоторой неопределённостью относительно выбора стратегии игроком A2. В этой ситуации выдвинем следующую гипотезу. Примем, что величина выигрыша  игрока A2 при выборе стратегии

игрока A2 при выборе стратегии  ,

,  ,

,  распределена равномерно на отрезке

распределена равномерно на отрезке  . Правомерность этого предположения можно обосновать тем, что ЛПР в финансовых управлениях бюджетом вышестоящего уровня бюджетной системы РФ ввиду его заинтересованности в экономическом развитии всей территории и в зависимости от характера решаемых в данный период задач может с равной вероятностью считать и своим выигрышем тот выигрыш, который получен при управлении бюджетной системой нижестоящего уровня.

. Правомерность этого предположения можно обосновать тем, что ЛПР в финансовых управлениях бюджетом вышестоящего уровня бюджетной системы РФ ввиду его заинтересованности в экономическом развитии всей территории и в зависимости от характера решаемых в данный период задач может с равной вероятностью считать и своим выигрышем тот выигрыш, который получен при управлении бюджетной системой нижестоящего уровня.

Игрок A2 будет играть свою стратегию  , если его выигрыш

, если его выигрыш  от неё будет больше или равен некоторого заданного числа

от неё будет больше или равен некоторого заданного числа  , т.е. если

, т.е. если  . Вероятность этого условия может быть определена следующим образом:

. Вероятность этого условия может быть определена следующим образом:  . Очевидно, что вероятность выполнения условия

. Очевидно, что вероятность выполнения условия  определяется из выражения

определяется из выражения  . Тогда вероятность выполнения условия

. Тогда вероятность выполнения условия  составит

составит  . Эта вероятность рассматривается как вероятность выбора игроком A2 стратегии

. Эта вероятность рассматривается как вероятность выбора игроком A2 стратегии  :

:  . Игрок A1 предпочтёт свою стратегию

. Игрок A1 предпочтёт свою стратегию  , если его выигрыш

, если его выигрыш  в этом случае будет максимально возможным. А это может быть выполнено лишь в том случае, когда большая часть налоговых доходов при бюджетном регулировании поступит в бюджет нижестоящего уровня. Но в этом случае выигрыш игрока A2 будет меньше некоторой величины

в этом случае будет максимально возможным. А это может быть выполнено лишь в том случае, когда большая часть налоговых доходов при бюджетном регулировании поступит в бюджет нижестоящего уровня. Но в этом случае выигрыш игрока A2 будет меньше некоторой величины  . Напомним, что вероятность выполнения этого условия определяется как

. Напомним, что вероятность выполнения этого условия определяется как  и совпадает с вероятностью выбора игроком A1 стратегии

и совпадает с вероятностью выбора игроком A1 стратегии  . Эта вероятность рассматривается как вероятность

. Эта вероятность рассматривается как вероятность  выбора игроком A1 своей стратегии

выбора игроком A1 своей стратегии  :

:  . Используя условие равновесия по Нэшу, имеем выражение для

. Используя условие равновесия по Нэшу, имеем выражение для

.

.

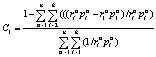

С учётом принятого ранее обозначения  , величина C1 будет определяться следующим образом:

, величина C1 будет определяться следующим образом:

,

,

,

,

где

.

.

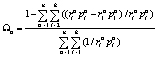

Тогда выражения для вероятностей выбора игроком A1 стратегии  имеет вид

имеет вид

.

.

Смешанные стратегии  используются как коэффициенты для определения нормативов отчислений S в бюджет нижестоящего уровня бюджетной системы РФ по налогу вида :

используются как коэффициенты для определения нормативов отчислений S в бюджет нижестоящего уровня бюджетной системы РФ по налогу вида :  . Полученные выражения положены в основу алгоритмов определения величин процентных отчислений от уплаты налогов в порядке бюджетного регулирования.

. Полученные выражения положены в основу алгоритмов определения величин процентных отчислений от уплаты налогов в порядке бюджетного регулирования.