Scientific journal

International Journal of Experimental Education

ISSN 2618–7159

ИФ РИНЦ = 0,827

CORPORATE SUSTAINABILITY MANAGEMENT: SENSORS, DRIVERS AND INHIBITORS

По недавней (январь 2024 г.) сравнительной «валовой» оценке заметности терминов sustainable development и «устойчивое развитие» в информационном Google-пространстве видно, что англоязычный термин (558 000 000 Google-откликов) встречается более чем в 50 раз чаще, чем русскоязычный (10 700 000 Google-откликов). Заметность позже появившегося термина sustainability management (20 700 000), естественно, ниже, а в России запрос «менеджмент устойчивости» вообще дает чуть больше 400 Google-откликов и по большей части присутствует в русскоязычных статьях скорее как упоминание, а не детально рассматриваемый концепт (например, [1; 2]; исключением может быть лишь одна обнаруженная нами работа [3]. Этот факт, dici potest, явился количественным стимулом к продолжению прежней работы [4] над этой темой, что соответствует и качественному стимулу – выявленному низкому уровню концептуализации менеджмента устойчивости в российской научной литературе и практическому отсутствию детальной разработки его механизма. Самое простое объяснение столь повышенного внимания исследователей к вопросам управления устойчивым развитием состоит в том, что реальное управление устойчивым развитием не коррелирует с концепцией рыночного саморегулирования, и эта пресловутая «невидимая рука» (в соответствии с основным законом капитализма и без соответствующего институционального вмешательства) неизбежно приводит к парадигме именно неустойчивого развития [5–7]. Трудно не согласиться с относительно недавним (2020) утверждением, что мотивы (причины) и ценности применения концепции устойчивости в менеджменте пока не изучены достаточно глубоко [3]. Следовательно, менеджмент устойчивости (как набирающая все большую популярность концепция управления) сравнительно нов для представителей российского бизнеса.

В то же время с 2015 г. в России действует соответствующий этой тематике ГОСТ [8], идентичный международному стандарту ISO 20121:2012 Event sustainability management systems – Requirements with guidance for use) [9], который расценивается [10] как в значительной степени близкий к последнему и применимый для управления экономическими, социальными и экологическими факторами, обеспечивающими мероприятия, делающие вклад в ценности устойчивого развития организации. В более позднем (2015) российском официальном источнике [11] определено, что менеджмент устойчивого развития организации должен быть основан на принципах, отвечающих ее ценностям… принципы формируют социальные, эконмические и экологические аспекты менеджмента устойчивого развития. На наш взгляд, это типичный пример тавтологического определения [12], которое мало что дает для понимания концепции менеджмента устойчивости и имеет ту же природу декларации, что и известнейшее, представленное комиссией Брундтланд (1987) определение устойчивого развития как удовлетворяющего потребности нынешнего поколения, не ставя под угрозу способность будущих поколений удовлетворять их собственные потребности [13]. Таким образом, уточнение понятия «менеджмент устойчивости», а также рассмотрение механизмов его реализации представляется достаточно актуальным как для развития теории устойчивости (устойчивого развития), так и для разработки соответствующих учебных курсов и поддерживающей их учебной и учебно-методической литературы.

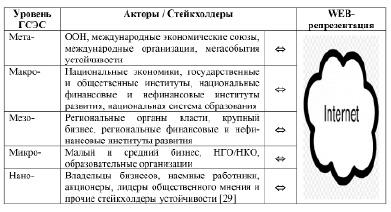

Концепция устойчивого развития уже давно воспринимается как императив спасения земных цивилизаций [14–16], определяющий дальнейшее неразрушающее (как минимум) развитие геосоциоэкосистем (ГСЭС – рис. 1). Логично, что императивом для российского научного сообщества выступает в том числе необходимость проведения серьезных политико-экономических исследований этого глобального и тотального феномена [17]. Однако постоянно возникает острый вопрос о совместимости этой весьма привлекательной концепции, обещающей «всеобщее счастье», с основным законом капитализма, на что неоднократно обращалось внимание в российских публикациях [18–21]. Существует дилемма, свойственная пониманию как устойчивого, так и инклюзивно-устойчивого развития [22]; а именно, есть ли эта концепция императив спасения человечества, находящегося под угрозой все обостряющихся социальных, финансовых и экологических катастроф (современный неолиберализм), или же это всего лишь социальная демагогия, частью характеризуемая как «зеленый камуфляж» (greenwashing) [23; 24]. Последнее утверждение, опирающееся на понимание современного капитализма как в первую очередь капитализма финансового (неомарксизм), инспирирует вопрос о неминуемости становления «нового», ответственного капитализма [25].

Заметим, что в официальных документах ООН по этой проблеме [например, 26] конкретных указаний на необходимость изменения социально-экономической системы (то есть, капитализма) не обнаружено. В другом документе ООН, в разделе Theory of Change [27, с. 9], просто констатируется, что сама постановка цели инклюзивно-устойчивого роста в итоговом документе Agenda 2030 [28] является признанием того, что нынешние модели экономического роста оказались неспособны к трансформативным изменениям, необходимым для достижения целей устойчивого развития (ЦУР) [28]. Здесь видно характерное для политкорректности неолибералов желание уклониться от критического для сущности капитализма вывода об исторически преходящем виде этой доминирующей сегодня социально-экономической системы, подменяемого нейтральным выводом о том, что без фундаментальных изменений в структуре/характере роста экономического вполне может возобладать рост социального неравенства и отчуждения. Это естественным образом требует (в том числе и для избегания революционных изменений, ставящих под угрозу благополучие правящего класса) создания такой системы, которая обеспечивает возможную защиту экономики и общества. В противном случае не только пострадают миллионы домохозяйств среднего и низшего класса и разовьется дальнейшая деградация окружающей среды, но и возведенный в абсолют современными западными экономистами и политиками количественный экономический рост окажется под угрозой. В свою очередь, в материалах Фонда Росконгресс (2023) [https://roscongress.org/knowledge/ustoychivoe-razvitie/materials/] зафиксировано, что устойчивое развитие предполагает учет темпоральных факторов социально-экономического развития и состояния окружающей природной среды в целях повышения уровня качества жизни во всем мире благодаря совместным усилиям государств, бизнеса и гражданского сообщества. Заметим, что эта формула выглядит более приближенной к реальной жизни, чем широко известная декларация (1987) из доклада «Наше общее будущее» (Our common future): «Устойчивое развитие – это такое развитие, которое удовлетворяет потребности настоящего, не ставя под угрозу способность будущих поколений удовлетворять свои собственные потребности». В последнем не обнаруживаются (см. выше определение Фонда Росконгресс) ни акторы устойчивого развития (государство, бизнес и гражданское сообщество), ни четко определенная цель устойчивого развития (повышение уровня качества жизни во всем мире). Среди этих трех акторов именно «бизнес» создает те ресурсы, за счет которых можно осуществлять движение общества по пути устойчивого развития. Поскольку хрестоматийно бизнес – это деятельность, направленная на систематическое получение прибыли, то управление бизнесом в целях устойчивого развития должно существенно изменить свои приоритеты и, на фоне восприятия социальной ответственности бизнеса, принять новую форму менеджмента – менеджмент устойчивости (sustainability management). Причем это касается обоих значений менеджмента: 1) управленческая деятельность с учетом целей устойчивого развития и 2) коллектив работников, которые управляют бизнесом (компанией) или, шире, совокупность всех стейкхолдеров, благополучие которых зависит от данного бизнеса. Поэтому понимание и реализация такого концепта, как «корпоративный менеджмент устойчивости», составляет одну из важнейших, если не самую важную, задачу для осуществления устойчивого развития на всех уровнях глобальной социально-экономической среды (рис. 1).

Выполненный ранее [30] анализ релевантных теме настоящей статьи источников показал, что существует заметный разрыв между громкими политическими декларациями о необходимости перехода к устойчивому развитию и реальностью этого противоречивого множества разноуровневых (рис. 1) процессов, что делает исключительно сложной их практическую разработку, внедрение и оценку за счет адекватных механизмов реализации концепции устойчивого развития. Быстро и повсеместно, а главное, автоматически реализовать указанную концепцию и перейти к реальным экономическим действиям на перекрестке противоречивых интересов невозможно. Возможно, ключевая проблема состоит в том, что механизм менеджмента устойчивости описывается на корпоративном уровне в отрыве от общих тенденций, где отмечаются многие проблемы его реализации и соответствующих рисков [31].

На основании сказанного основная цель настоящей статьи состоит в том, чтобы представить менеджмент устойчивости как механизм реализации концепции «устойчивое развитие» во взаимодействии с внешней средой (от мезо- до метауровня – рис. 1), а также показать, какое место менеджмент устойчивости занимает в корпоративной экосистеме устойчивости, встраиваемой в национальную экосистему устойчивости, принимая в той или иной, но все большей степени по мере расширения и усиления влияние ESG-инвестирования [32], «правила игры» экосистем более высокого уровня [33].

Рис. 1. Вербальная модель глобальной социально-экономической среды (ГСЭС) реализации концепции устойчивого развития Источник: разработка авторов на основе [4]

Также следует дать понятие о методах количественных оценок степени реализации менеджмента устойчивости [4], что в обобщенной схеме корпоративного менеджмента устойчивости (рис. 2) предлагается именовать «сенсоры устойчивости». Наконец, задача состояла в том, чтобы показать, что на фоне активно пропагандируемого устойчивого развития, как явления внутренне противоречивого в условиях капитализма [34], на пути становления корпоративной устойчивости, рассматриваемой здесь в основном как условие ESG-инвестирования, существуют pro и contra, терминируемые нами здесь как драйверы и ингибиторы устойчивости соответственно [35–37], действующие на разных уровнях ГСЭС.

К построению модели корпоративного менеджмента устойчивости

В современном мире, направление развития которого описывается тем или иным числом мегатрендов, композиция которых периодически изменяется [38] при сохранении тотального влияния мегатренда инноваций устойчивости [39], менеджмент устойчивости становится операционным инструментом повышения конкурентоспособности в современном бизнесе, где корпоративная социальная ответственность непосредственно связана с корпоративной отчетностью, корпоративной этикой, корпоративной гражданственностью, этикой бизнеса, ответственным предпринимательством и соответствующим задачам устойчивого развития принципом тройного итога (triple bottom line) [40]. Предметная область менеджмента устойчивости образована пересечением двух междисциплинарных предметных областей науки устойчивости и менеджмента, чем создается исключительная многомерность этого концепта. Одна из формальных дефиниций менеджмента устойчивости [41] определяет этот концепт как формулирование, реализацию и оценку решений и действий, связанных с экологической и социально-экономической устойчивостью, что выглядит как определение маркетинг-менеджмента в титуле классического учебника Филиппа Котлера: «Analysis, Planning, Implementation, and Control» с современным акцентом на задачи/индикаторы (сенсоры) устойчивого развития.

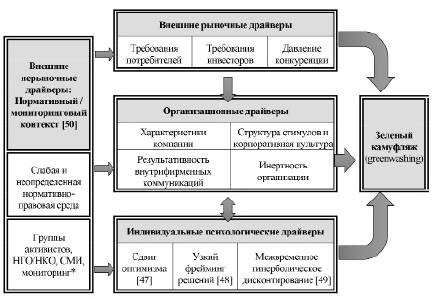

При всей важности социальных и экологических факторов для дальнейшего выживания и развития человечества, тем местом, где создается материальная основа устойчивого развития (а также тем, откуда идут все векторы неустойчивого развития), остается сфера производства [42], где собственно и создаются новые ценности, что в терминах теории шести капиталов [43] может быть представлено в форме произведенного капитала (включая его нематериальные активы в виде кодифицированного и некодифицированного знания). Это положение соответствует выводу, сделанному (1987) нобелевским лауреатом Робертом Солоу: «Если “устойчивость” – это нечто большее, чем лозунг или выражение эмоций, она должна быть равнозначной предписанию сберегать и сохранять производственные мощности (курсив наш – авт.) на неопределенное будущее» [44, с. 163]. Можно сказать, что в современных условиях менеджмент устойчивости входит в ключевые компетентности успешных компаний. Тем не менее такое «атомарное» рассмотрение корпоративной устойчивости и менеджмента устойчивости как механизма ее достижения на мезо- и микроуровнях (рис. 1) вне контекста влияния идеологии устойчивости на макроуровне (то есть в пределах страны) приводит к искажению истинной картины за счет «камуфляжа устойчивости» (sustainability greenwashing) [45]. Иными словами, исследование корпоративного менеджмента устойчивости следует выполнять с учетом как внешней среды, так и интересов/мировоззрения менеджеров. Драйверы зеленого камуфляжа (по сути приобретающие роль ингибиторов корпоративного менеджмента устойчивости) многообразны и требуют отдельного рассмотрения. Поэтому в рамках настоящей статьи мы ограничились воспроизведением позаимствованной из [46] исходной модели драйверов зеленого камуфляжа (greenwashing) с нашими минимальными комментариями (рис. 2).

Определив достижение корпоративной устойчивости (понимаемой в контексте соответствия поведения/характеристик компании целям устойчивого развития), было бы неверно не дать нормативного определения собственно менеджменту устойчивости (sustainability management aka sustainable management). В российской литературе попытки определения менеджмента устойчивости довольно редки. Тем не менее обнаружено [2] определение этого концепта как механизма достижения рыночного равновесия с учетом критериев экономической эффективности, экологической безопасности и социального благополучия. С этим можно согласиться лишь в части включения в это определение критериев 3Р-парадигмы, но компонента «рыночное равновесие» вызывает сомнения, так как именно действия разделяющих ценности устойчивости менеджеров компаний, а не рынок определяют уровень ее устойчивости.

Рис. 2. Модель драйверов зеленого камуфляжа

Примечание. * – группы активистов и НГО/НКО, наряду со СМИ и через них, в настоящее время играют решающую роль в качестве неформальных наблюдателей за «зеленым камуфляжем» компаний

Источник: разработка авторов на основе [46] с добавлением справочно-библиографической поддержки

В противном случае (а особенно с учетом сложной композиции интересов всей совокупности стейкхолдеров компании) как раз и возникает спекулятивный «камуфляж устойчивости» вопреки всем кодексам корпоративной социальной ответственности и соответствующей нефинансовой отчетности компаний. Здесь превалирует известная [51] валентность ожидания менеджеров, занимающих позиции, связанные с задачами и ценностями устойчивого развития (среди которых имеется и такое должностное лицо, как SDO – sustainable development officer). Встречаются также [3; 52] предложения расширить традиционную 3Р-парадигму устойчивого развития за счет включения институциональной составляющей, оказывающей влияние на менеджмент устойчивости. Впрочем, несмотря на то, что эта тема заслуживает внимания и давно разрабатывается за рубежом [53–55], в указанных российских работах есть лишь косвенное упоминание о ней, но не детальный анализ. Впрочем, на наш взгляд, применение мультикапитального подхода к исследованию устойчивого развития [43] могло бы дать достаточно конструктивный результат.

Поэтому обратимся к одной относительно недавней (2020) зарубежной дефиниции менеджмента устойчивости [56, с. 4]: «Менеджмент устойчивости – разработка, создание и управление такой организационной системы, которая в долгосрочной перспективе обеспечивает создание, но не сокращение ценностей в экологическом, социальном и экономическом измерениях, с их интеграцией, позволяющей добиться устойчивого развития». Ранее (2003) это определялось несколько лаконичнее – как «систематическое интегрирование экологических и социальных вопросов в традиционный (бизнес- – авт.) менеджмент компании» [57, с. 3067]. Наконец, отдельно выделяются [58] люди (менеджеры, а особо – SDO) или та корпоративная культура устойчивости, носителями которой они являются.

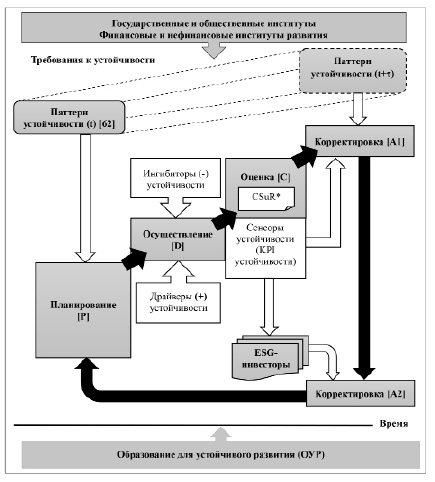

Опираясь на приведенные выше положения, а также на очевидное понимание того, что изменение целого (социально-экономическая система) зависит от изменения его частей различной природы и уровней (институты, бизнес-единицы, сообщества, индивидуумы), все же сконцентрируем внимание на бизнес-единицах как создателях ценностей устойчивого развития. По сути дела, речь идет об управлении изменениями (change management) для создания у компании признаков устойчивости [59], целью которого является максимально возможное приближение к некоему воспринимаемому и/или количественно оцениваемому «идеалу устойчивости». Интернет-поиск по запросам [“sustainability” AND (“metrics” OR “measuring”)] показывает, что предлагаемых и/или применяемых метрик устойчивости (сенсоров устойчивости) несть числа (обнаруживаются разработки разного уровня: отдельные ученые, корпорации, банки, консалтинговые агентства, а также международные и национальные исследовательские организации). Существуют и стандарты ISO (например, ISO 20121 – стандарт, устанавливающий требования к системе менеджмента устойчивости событий организации). Однако, на наш взгляд, есть сомнение в отношении самой возможности существования на практике единой метрики устойчивости, хотя на уровне обеспечения математической формализации эта задача выглядит вполне осуществимой и «красиво смотрится» [60]. Дополнительной сложностью оценки корпоративной устойчивости является и то, что сам референтный «идеал устойчивости», или паттерн устойчивости (измеряемый по разным метрикам), изменяется во времени. Причем не только объективно (изменение социально-политических характеристик макроуровня), но и субъективно (смещение парадигмы устойчивого развития в данной предметной области. Однако, как ранее было предложено [4], опираясь на неоспоримую рекомендацию «интегрировать экологические/социальные проблемы в традиционный менеджмент» [56, с. 3067], мы вновь взяли как «ДНК модели менеджмента устойчивости» модель менеджмента PDCA (Plan-Do-Check-Act – «планируй – делай – проверяй – действуй») [61]. Это позволило модернизировать прежнюю динамическую модель менеджмента устойчивости [4] и предложить эту версию как концептуальную логико-графическую итеративную модель корпоративного менеджмента устойчивости (рис. 3).

Особое внимание в представляемой здесь модели КМУ следует обратить на представленные соответственно в верхней и нижней ее частях «Нефинансовые институты развития» и «Образование для устойчивого развития» (ОУР), оказывающие сильное влияние на внедрение в массовое сознание паттернов устойчивости [62]; причем ОУР, как определяющее менталитет устойчивости, хотя и не входит в контур менеджмента устойчивости (рис. 3), играет определяющую роль в принятии ценностей устойчивого развития менеджерами всех уровней, равно как оказывает фундаментальное воздействие на общественное сознание в целом (что может быть важнее всех формальных институтов, влияющих на устойчивое развитие). Заметим, что необходимым условием для эффективной и результативной работы по проникновению идеологии и технологии устойчивого развития является координация деятельности на всех уровнях ГСЭС (рис. 1). Координатором такой многомерной деятельности, исходя из российского опыта Фонда Росконгресс [https://roscongress.org/materials/], имеет возможность быть нефинансовый институт развития федерального уровня, который всесторонне изучает, анализирует, формирует и освещает вопросы российской и глобальной экономической повестки, через организацию событий осуществляет связь между различными институтами и inter alia продвигает идеологию устойчивого развития в рамках всей национальной социально-экономической системы, организуя также релевантные международные деловые контакты.

Рис. 3. Концептуальная логико-графическая итеративная модель корпоративного менеджмента устойчивости (разработанная на основе повторяющегося цикла типа PDCA по ISO 14000)

Примечания: * – влияние международных институтов устойчивого развития (уровня ООН и ЕС) безусловно существует, хотя и не отображено в графике модели; ** CSuR – корпоративная отчетность по устойчивости [63]; содержание сенсоров, драйверов и ингибиторов устойчивости раскрывается в последующих разделах настоящей статьи

Источник: разработано авторами на основе [4, рис. 1]

Сенсоры корпоративного менеджмента устойчивости

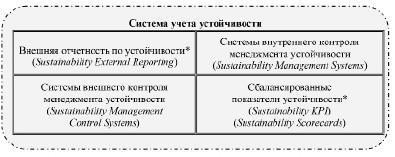

В соответствии с ранними (2002–2003) и, на наш взгляд, не потерявшими свой значимости определениями [64], корпоративная устойчивость состоит в удовлетворении потребностей текущих прямых и косвенных (внутренних и внешних) стейкхолдеров корпорации без ущерба для способности собственно корпорации удовлетворять потребности будущих стейкхолдеров, а также (добавлено в [65]) в таком формировании экологических, социальных и экономических эффектов от деятельности компании, которые должны вносить важный вклад в устойчивое развитие на уровне всей экономики и общества [65]. Это синтезированное нами определение хорошо подходит для начальных страниц соответствующего учебника, где декларируется важное значение устойчивого развития и менеджмента устойчивости, но на практике требуется прежде всего иметь метрики (индикаторы) или, как это названо в нашей модели (рис. 3), сенсоры устойчивости. С этой целью, по руководствам по нефинансовой отчетности, созвучным совершенствующимся версиям Глобальной инициативы по отчетности (Global Reporting Initiative – GRI: G1, G2, G3, G4) образуется [66] система учета устойчивости (sustainability accounting), которая представляет собой (рис. 4) взаимосвязанную, взаимоусиливающую информационную систему, связанную с устойчивым развитием, включающую внешнюю отчетность, внутреннюю поддержку принятия решений и системы управленческого контроля, которые согласуются с бизнес-стратегией, ориентирующейся на устойчивость компании.

Абсолютная стандартизация при разработке и применении метрик (сенсоров) устойчивости принципиально невозможна в силу отраслевого, регионального и национального понимания особенностей устойчивого развития. Кроме того, следует учитывать «привыкание» менеджмента к утвердившейся системе оценок KPI, что вполне обоснованно привело к ее интегрированию с ESG [67] с учетом указанных особенностей (табл. 1). Также представляется перспективной концепция четырех опор устойчивости (sustainability pillars). Эта концепция применена в совместной системе оценки корпоративной устойчивости, предложенной четырьмя международными сетями компаний, оказывающих услуги в области консалтинга и аудита (Deloitte & Touche; Ernst & Young; KPMG; PricewaterhouseCoopers – Big Four) [68], сводка данных по которой представлена в табл. 2. Несмотря на правильно выбранные, на наш взгляд, четыре измерения для измерения результатов действия корпоративного менеджмента устойчивости, решение этой задачи выглядит неоднозначным как в силу множества параметров (факторов), так и проблем квантификации ряда из них. Тем не менее этот опыт представляет интерес для разработки метрик корпоративной устойчивости в понимании последней в настоящей статье.

Судя по максимальной представленности метрик именно в группе Planet, эта система метрик устойчивости (табл. 2) находится под отмечавшимся ранее [30] сильным влиянием политики зеленых. Дополнительный анализ контента этого документа показывает его сильную связь с американскими источниками (что естественно, судя по национальной принадлежности основных разработчиков данного документа и специфичным именно для США показателям), что делает универсальность этого документа довольно относительной.

Рис. 4. Система учета корпоративной устойчивости

Примечание. * – сенсоры устойчивости

Источник: [66] с некоторым изменением дизайна

Таблица 1

Отраслевая адаптивность и взаимосвязь показателей ESG и KPI

|

Общая отчетность по устойчивости |

Отчетность для определенной отрасли |

||

|

Общие ESG-индикаторы – позиции или актуальные темы, по которым корпорации должны отчитываться во всех отраслях |

ESG-индикаторы для конкретного сектора – позиции или актуальные темы, по которым корпорации должны отчитываться, находясь в конкретной отрасли |

||

|

Пример: ESG 1 – «Энергоэффективность» – подлежит отчетности во всех отраслях |

Пример: ESG 12 – «Отходы» – применяется только к определенным отраслям, например нефтегазовой, химической, лесобумажной и т.п. |

||

|

Актуальные зоны (topical areas) = ESGs |

|||

|

Измеряемые позиции (measurable items) = KPIs |

|||

|

Перечень KPI – для всех отраслей |

Перечень KPI для отдельных зон ESG – адаптирован для соответствия особенностям конкретной отрасли, например нефтегазовой, химической, лесобумажной и т.п. |

||

|

Пример: ESG 1* – «Энергоэффективность» имеет следующие KPI: – Общее потребление энергии – Удельный расход энергии (интенсивность)***. Опции: «на единицу дохода», «на одного работника», «на единицу продукции» (например, на одну тонну стали) Все корпорации должны включать в отчет все KPI, существующие для любого общего ESG. |

Пример: ESG 12** – «Отходы» имеет следующие KPI: – отходы на единицу производимого продукта; – % доля перерабатываемых отходов в этих отходах Все корпорации из отраслей, к которым применяется данный отраслевой ESG, должны включать в отчет как минимум один KPI |

||

Примечания: KPI – ключевые показатели эффективности (и результативности); * – все корпорации должны включать в отчет все KPI для каждого общего ESG – ESG-индексы (сенсоры) оценки устойчивости корпорации в трех измерениях (экологическое, социальное, корпоративное управление); ** – корпорации из отраслей, к которым применяются ESG для конкретных секторов, должны сообщать как минимум об одном KPI. *** – например, «на единицу дохода или объема производства», «на работника».

Источник: на основе [67, с. 17] с нашими изменениями дизайна.

Тем не менее, с учетом того, что данный документ подготовлен при участии 120 крупнейших ТНК, которые признают Давосский манифест 2020 (Davos Manifesto 2020: The Universal Purpose of a Company in the Fourth Industrial Revolution) [75] и принимают необходимость ведения последовательной и прозрачной отчетности как о финансовых, так и о нефинансовых рисках и возможностях для их бизнеса, детальное изучение этого и ему подобных документов представляется необходимым. Разумеется, что приведенный пример многомерного сенсора устойчивости (табл. 2) не единственный, существуют и иные матрицы сенсоров корпоративной устойчивости [76].

В заключение раздела, раскрывающего некоторые особенности состава и структуры сенсоров менеджмента устойчивости, заметим, что KPI/ESG-интеграция признается необходимой (не только за рубежом, но и в России [77]). Однако сам процесс этой интеграции довольно сложен и требует высокого профессионализма. В силу чего консультанты по инвестициям часто предлагают корпорациям просто предоставлять необработанные (raw) ESG-данные, позволяющие интегрировать соответствующие электронные таблицы, что облегчает и унифицирует аналитическую работу как корпораций (поставщик данных), так и аналитиков инвесторов (в частности, при принятии решений о ESG-инвестировании).

Драйверы и ингибиторы корпоративного менеджмента устойчивости

Драйверы устойчивости. Представленная модель корпоративного менеджмента устойчивости (рис. 3) учитывает как отношение к ценностям устойчивого развития внутри организации, так и влияние на компанию внешней среды мезо-, макро- и метауровней ГСЭС (рис. 1), что требует разделения драйверов корпоративной устойчивости на внешние и внутренние. В свете современного уровня глобализации на становление корпоративной устойчивости косвенно влияют события метауровня ГСЭС, создавая соответствующие устойчивому развитию настроения в общественном сознании и напрямую воздействуя на правящие элиты.

Таблица 2

Ключевые метрики устойчивости (В соответствии с разработкой «Большой четверки» – четырех крупнейших организаций в мире сетей профессиональных услуг: Deloitte, EY, KPMG и PwC)

|

Группа 1: «ключевые метрики по принципам управления» (Principles of Governance) [Соответствуют следующим целям устойчивого развития по Agenda 2030: 12, 16, 17] |

|

Подгруппа: «этичное поведение / борьба с коррупцией» |

|

− Доля (%) членов органов управления, сотрудников и бизнес-партнеров, сертифицированных в вопросах антикоррупционной политики и процедур. − Общее число и характер случаев коррупции, получивших подтверждение в текущем году и имеющих связь со случаями предшествующих лет. − Общее число и характер получивших подтверждение в текущем году новых фактов коррупции (только за текущий год) |

|

Подгруппа 1.1: «этичное поведение / механизмы закрытых этических консультаций и отчетности» |

|

Описание внутренних и внешних механизмов, обеспечивающих: − консультации по этичности и законности поведения и соблюдению корпоративной честности; − раскрытие подозрений в неэтичном или незаконном поведении и несоблюдении корпоративной честности. |

|

Подгруппа 1.2: «общее намерение» |

|

Доля (%) каждой группы стейкхолдеров, осведомленных о заявленном намерении компании по политике корпоративной устойчивости и считающих, что реализация этой политики идет должным образом |

|

Подгруппа 1.3: «этичное поведение / денежные потери от неэтичного поведения» |

|

Общая сумма денежных убытков из-за судебных разбирательств, связанных с мошенничеством, незаконным инсайдерским трейдингом [69], нарушениями антимонопольного законодательства, антиконкурентной практикой [70], манипулированием рынком, злоупотреблением служебным положением или иными действиями, признанными незаконными соответствующими отраслевыми положениями или нормативными актами. |

|

Группа 2: «ключевые метрики по экологии» (Planet) [Соответствуют следующим целям устойчивого развития по Agenda 2030: 6, 7, 12, 13, 14, 15] |

|

Подгруппа 2.1: «изменение климата» |

|

− Отчет по выбросам в рамках Протокола по парниковым газам (GHG Protocol Scope 1 and 2) в тоннах эквивалента диоксида углерода (tCO2e), а также, если это существенно, оценка и отчет о входящих и исходящих выбросах (GHG Protocol Scope 3). − Резюме и отчет о продвижении к достижению научно обоснованной цели по сокращению выбросов парниковых газов. − Совершенствование отчетности в соответствии с правилами TCFD (Рабочая группа по вопросам раскрытия финансовой информации, связанной с изменением климата, при Совете по финансовой стабильности [https://www.gleif.org/ru/about/governance/financial-stability-board-fsb]). − Особые выбросы парниковых газов |

|

Подгруппа 2.2: «воздействие на окружающую среду» |

|

Отчет по всем случаям, имеющим место на протяжении всей цепочки создания ценности, где генерируется социально значимое воздействие со стороны следующих действий: − наличие и расход пресной воды; − негативные последствия землепользования и преобразования экосистем: − загрязнение воздуха, в том числе: o наличие в воздухе городов взвеси твердых микрочастиц и мельчайших капелек жидкости размером от 10 нм до 2,5 мкм в диаметре (в тоннах); o прочие загрязнения воздуха; − загрязнение воды, в том числе: o наличие в воде использованных или произведенных фосфатов и азота (в тоннах); o загрязнение воды в том числе избытком удобрений, тяжелых металлов и других токсинов; − загрязнение и борьба с твердыми отходами: o объем выброшенных одноразовых пластиковых изделий (в тоннах); o результаты утилизации твердых отходов, включая пластмассы и другие отходы |

|

Подгруппа 2.3: «циркулярный приток и отток ресурсов» |

|

Отчет обо всех случаях циркулярного притока и оттока ресурсов (в тоннах и процентах) [71], включающий данные по доступности ресурсов / обеспечению циркуляции ресурсов. |

|

Группа 3: «люди» (People) [Соответствуют следующим целям устойчивого развития по Agenda 2030: 1, 3, 4, 5, 10] |

|

Подгруппа 3.1: «гендерное равенство в оплате труда» |

|

Соотношение базового оклада и вознаграждений (женщины, мужчины) по каждой категории работников (с разбивкой по основным местам работы) |

|

Подгруппа 3.2: «разнообразие и инклюзия» |

|

Доли (%) сотрудников, относящихся к различным (по достоинству и привлекательности) категориям занятости (разбивкой по возрастным группам, полу и иным показателям) |

|

Подгруппа 3.3: «уровень заработной платы» |

|

Соотношения стандартной начальной заработной платы (с разбивкой по полу) в сравнении с местной минимальной заработной платой для конкретных категорий занятости |

|

Подгруппа 3.4: «риск использования детского и принудительного труда» |

|

Число и доля (%) предприятий и работодателей, в которых, как считается, значителен риск: − случаев использования детского труда; − случаев принудительного труда (с разбивкой по типу предприятий и работодателей, по странам или географическим зонам, где значителен таковой риск) |

|

Подгруппа 3.5: «здоровье и безопасность» |

|

− Показатель общего числа регистрируемых несчастных случаев (TRIR) – число смертельных случаев, травм с потерей трудоспособности, вынужденного (за счет несчастных случаев) перевода на другую работу, а также иных случаев травматизма, требующих лечения с приглашением медицинских работников, на миллион рабочих часов по отдельным категориям работников (например, штатные работники, работники по контракту). − Коэффициент отсутствия (AR) по конкретным категориям работников (потерянные рабочие дни, выраженные в процентах от общего числа отработанных дней по конкретным категориям работников (например, постоянные работники, работники по контракту) за тот же период) |

|

Подгруппа 3.6: «предоставляемое производственное обучение» |

|

− Среднее число часов обучения на человека, которое работники организации проходили за отчетный период, с разбивкой по полу и категориям работников (то есть общее число тренингов, предоставленных сотрудникам / общее число сотрудников). − Средние расходы на обучение и повышение квалификации на одного штатного сотрудника (общая стоимость обучения сотрудников компании / общее число сотрудников) |

|

Подгруппа 3.7: «заявления о нарушениях отношений и действия по ним» |

|

− Число случаев дискриминации и домогательств по типам предприятий, статусу инцидентов и предпринятым действиям. − Общая сумма денежных убытков в результате судебных разбирательств, связанных с нарушением законодательства и дискриминацией в сфере занятости. |

|

Подгруппа 3.8: «свобода ассоциаций и ведения коллективных переговоров» |

|

Доля (%) предприятий и работодателей, в которых права работников на свободу создания ассоциаций или ведение коллективных переговоров могут быть нарушены или подвержены значительному риску несоблюдения |

|

Подгруппа 3.9: «сравнение с прожиточным минимумом» |

|

Текущая заработная плата в сравнении с прожиточным минимумом для штатных работников, работников по контракту и поставщиков в тех местах, где работает компания |

|

Подгруппа 3.10: «жалобы и действия по ним» |

|

Число и тип зарегистрированных жалоб, а также число наступивших значительных последствий, связанных с серьезной проблемой нарушения прав человека, а также тип и действия, предпринятые по этим проблемам |

|

Подгруппа 3.11: «воздействие несчастных случаев на работе» |

|

Выраженное в денежной форме воздействие несчастных случаев на работе на работников, работодателей и общество, оцениваемое посредством умножения числа и типа несчастных случаев на производстве на прямые и косвенные затраты для работников, работодателей и общества в расчете на каждый несчастный случай |

|

Группа 4: «Процветание» (Prosperity) [Соответствуют следующим целям устойчивого развития по Agenda 2030: 1, 3, 4, 5, 10] |

|

Подгруппа 4.1: «занятость и создание благосостояния» |

|

− Общее число и доля (%) принятых на работу новых сотрудников за отчетный период (с разбивкой по возрасту, полу и регионам). − Общее число и показатель текучести кадров за отчетный период (с разбивкой по возрасту, полу и регионам). − Созданная и распределенная прямая экономическая стоимость (по методу исчисления включает в себя основные компоненты глобальной деятельности организации: доход, операционные расходы, заработная плата и льготы (бенефиции, соцпакеты) сотрудников, платежи поставщикам капитала, национальные налоги и инвестиции в сообщества [72]). − Чистые инвестиции: (1) Общие капиталовложения (CapEx). (2) Амортизация. (3) Выкуп (собственных) акций. (4) Выплата дивидендов. (5) Расчет: («общие капиталовложения» – «амортизация») / («общая стоимость выкупа акций» + «выплата дивидендов») |

|

Подгруппа 4.2: «инновации для разработки лучших товаров и услуг» |

|

− Показатель расходов на НИОКР (%) o общая сумма расходов на НИОКР в процентах от общего объема продаж. − Индекс жизнеспособности (%) o Процент валового дохода от добавленных за последние три года (или пять лет) (инновационных – авт.) товарных рядов, рассчитанный как «объем продаж тех товаров, которые были выпущены за последние три года (или пять лет)», разделенный на «общий объем продаж». − Индекс потребительской лояльности (NPS) [73] o Количественное измерение потребительского опыта бренда организации, рассчитанное на основе множества ответов на один вопрос: «Насколько вероятно, что вы порекомендуете нашу компанию (товар, услугу) другу или коллеге?» − Создаваемая социальная ценность (%) o Доля (%) от дохода от товаров и услуг, предназначенных для предоставления конкретных социальных преимуществ или решения конкретных проблем устойчивого развития. |

|

Подгруппа 4.3: «развитие сообществ и социальная жизнеспособность» |

|

− Инвестиции в сообщества (%) – процентная разбивка инвестиций в сообщества, включая денежные взносы, такие как: o благотворительные подарки и общественные партнерства; o временные взносы, такие как волонтерство сотрудников в оплачиваемое время; o взносы в натуральной форме в виде услуг или оборудования; o и управленческие расходы как процент от прибыли до налогообложения. − Наличие соответствующей налоговой отчетности по странам, обеспечиваемой всеми налоговыми юрисдикциями, в которых действуют юридические лица, являющиеся резидентами для налогообложения и включенные в прошедшую аудит консолидированную финансовую отчетность организации или в финансовую информацию, представленную в открытом доступе. − Поддерживаемые организацией инвестиции в инфраструктуру и услуги o Качественное раскрытие информации о степени развития поддерживаемых значительных инфраструктурных инвестиций и услуг, их текущем или ожидаемом воздействии на сообщества и местную экономику, включая положительные и отрицательные воздействия, где это уместно, а также о том, являются ли эти инвестиции и услуги коммерческими, в натуральной форме или благотворительными обязательствами на общественных началах (pro bono). − Общий объем социальных инвестиций (в долларах США) o общий объем корпоративных взносов (в долларах США) по семи категориям социальных инвестиций, как это определено Руководством по оценке CECP 2020 (CECP Insights & Responses to Audience Questions (2020) Chief Executives for Corporate Purpose) |

|

Подгруппа 4.4: «занятость и создание благосостояния» |

|

− Средняя почасовая заработная плата по регионам деятельности организации. − Значительные косвенные экономические последствия: o Примеры существенных выявленных косвенных экономических последствий деятельности организации (позитивных и негативных); o Значимость косвенных экономических последствий в контексте результатов внешнего бенчмаркинга и приоритетов стейкхолдеров в соответствии с национальными и международными стандартами, протоколами и политическими программами |

Источник: составлено на основе [4; 68] с исправлениями и дополнениями.

Мощным комплексным внешним драйвером макроуровня (или макродрайвером) устойчивости выступает совокупность государственных и общественных институтов, среди которых особое место занимают финансовые и нефинансовые институты развития [78], выступающие как инструменты реализации стратегии и экономической политики государства в целях обеспечения реализации принципов устойчивого развития на всех уровнях социально-экономической системы [79]. Надо отметить, что упорядоченная и скоординированная сетевая деятельность этих институтов создает условия для возникновения системного и компетентностного синергетических эффектов, позволяющих усилить эффектность и эффективность этих макроэкономических драйверов без дополнительных затрат. Фактически эти институты вовлечены в разработку и реализацию национальной политики устойчивости, которая также выступает «несфокусированным» внешним макродрайвером устойчивости (продвижение идеологии устойчивости как оппонента идеологии общества потребления), проводимая государственными и общественными институтами [80]. Эта политика обеспечивает становление процессов «воспитания устойчивости» непосредственно на микроуровне ГСЭС (то есть в рамках трудовых коллективов). Это воспитание должно продолжаться весь «жизненный цикл» индивидуума, с дошкольных учреждений и до внутрикорпоративного усвоения соответствующей его карьере корпоративной культуры устойчивости на рабочем месте [81].

Наконец, коль скоро затронута тема воспитания устойчивости, то трудно переоценить значение национальной системы образования для устойчивости, также являющейся макродрайвером устойчивости, которую можно считать не только предпосылкой достижения целей устойчивого развития, но и приоритетно-ключевым его средством [82]. Этот вывод не требует особого доказательства, поскольку так называемый менталитет устойчивости (sustainability mentality) [83] закладывается у менеджеров в процессе их прохождения через ступени образовательной системы (от детского сада до послевузовского обучения). Такое воспитание устойчивости, встраиваемое в традиционные образовательные программы всех уровней, должно приводить к формированию ментального конструкта устойчивости (sustainability construct) [84] у менеджеров компаний, играющего в таком случае роль внутреннего драйвера устойчивости. За этим далее видится коренное изменение поведения потребителя и повсеместное появление и распространение культуры ответственного потребления [85], непрерывно связываемой по маркетинговому циклу с ответственным производством и, следовательно, менеджментом устойчивости.

Именно на этом наноуровне проявления корпоративной устойчивости (рис. 1), представленном менеджерами компаний, а также прочими стейкхолдерами устойчивости, обнаруживается их истинное (часто противоречивое) отношение к корпоративной устойчивости. В то время как мотивированные достижением целей устойчивого развития ESG-стейкхолдеры (ESG-инвесторы, потребители, поставщики, сотрудники организации, НГО/НКО, отраслевые ассоциации, государственные регулирующие органы, представители общественных движений) делают в настоящее время акцент на долгосрочную корпоративную устойчивость, то, в соответствии с традиционной поведенческой моделью Homo economicus, собственники бизнеса, акционеры и в значительной степени сотрудники мотивированы максимизацией прибыли корпорации [86]. Решение менеджментом дилеммы отношения к ценностям устойчивого развития, иногда представляемое как «зеленый камуфляж» (greenwashing) или «вечная зелень» (greenheart) [87], в значительной степени зависит от степени развитости у них менталитета устойчивости, что предполагает также силу или слабость неформальных институтов устойчивого развития [88].

В свою очередь, механизм действия финансовых институтов устойчивого развития как внешнего драйвера корпоративного менеджмента устойчивости представлен под таким «зонтичным термином», как импакт-инвестирование (impact investing). Поскольку конвенциональная терминология в этой относительно новой области инвестирования еще не устоялась (особенно в русскоязычной литературе), считаем небезынтересным показать, как отражен термин impact investments в отечественной научной литературе. Частота появления следующих терминов (по числу Google-откликов на запрос <импакт-инвест*> в октябре 2023 г.) составила: «импакт-инвестиции» (18 000), «социальные инвестиции» (11 000), «ответственные инвестиции» (10 000), «преобразующие инвестиции» (10 000), «устойчивые инвестиции» (9 000), «социально преобразующие инвестиции» (5 000), «социально ответственные инвестиции» (2 000), «инвестиции воздействия» (1 000), «инвестиции влияния» (490), «инвестиции социального воздействия» (453), «impact-инвестиции» (391), «нацеленные инвестиции» (141), «инвестиции устойчивости» (11) [89]. Видно, что чаще всего (18 000) встречается «импакт-инвестиции», что, вероятно, подтверждает правильность нашего выбора термина «ESG-инвестирование» как в наибольшей степени отражающего многомерную природу принятия решений о выборе объектов, размеров и условий инвестирования в соотнесении со степенью следования бизнесом ценностям устойчивого развития.

Принципы импакт-инвестирования несколько изменялись во времени, что нашло себе отражение в их терминировании: (1) социально ответственное инвестирование (SRI); (2) ответственное инвестирование (RI); (3) устойчивое инвестирование (SI); (4) ESG-инвестирование (табл. 3). Общим для этих четырех форм импакт-инвестирования является их цель, а именно: разработка, внедрение и соблюдение такой политики ESG-инвесторов, которая приводит к становлению корпоративной устойчивости. Впрочем, терминологическая репрезентация сущности импакт-инвестирования шире приведенных выше четырех терминов [90]: «этическое инвестирование» (ethical investing), «социально осознанное инвестирование» (socially aware investing), «зеленое инвестирование» (green investing), «инвестирование на основе ценностей» (values-based investing), «социально сознательное инвестирование» (socially conscious investing), «инвестирование, основанное на миссии или связанное с миссией» (mission-based or mission-related). Тем не менее, если рассмотреть подробнее, как авторы этих терминов их определяют, можно сделать вывод, что эволюция концепции импакт-инвестирования может быть ограничена четырьмя этапами (табл. 3). Вместе с тем есть спорадические случаи ответственного инвестирования, корни которых (как и ESG-инвестирования в целом) обнаруживаются в религиозной этике основных авраамических религий. Такого рода инвестирование отличается отказом от использования публичных фондовых рынков и, имея приоритет в создании социальных и экологических ценностей, все же имеет интерес к финансовой отдаче (ROI) [91].

Системы индикаторов, или сенсоров, устойчивости, кодифицируемые в нефинансовой отчетности, не являются нейтральными «измерителями устойчивости», но играют роль «прокси» драйверов устойчивости, каковыми можно считать многообразные схемы ESG-инвестирования. Что касается отмеченного разнообразия терминологической репрезентации импакт-инвестирования, то представляется, что в силу довольно прочно и широко установившейся после миллениума (2000) политики ESG-инвестирования [92] в терминологической сфере логично произошел сдвиг в сторону предпочтения «ESG Investing». Тем не менее интересно ознакомиться с соответствующими изменениями терминологии (табл. 3) наряду с основными характеристиками «канонических» форм импакт-инвестирования.

Таблица 3

Изменения в понимании импакт-инвестирования (распространение опыта США)

|

1920-е гг. |

1930-е гг. |

1990-е гг. |

2000-е гг. |

|

Социально ответственное инвестирование |

Ответственное инвестирование |

Устойчивое инвестирование |

ESG- инвестирование |

|

Socially Responsible Investing (SRI) |

Responsible Investing (RI) |

Sustainable Investing (SI) |

ESG Investing |

|

Краткие комментарии |

|||

|

Основано на религиозных ценностях (например, Тора, Библия, Коран) Первый SRI-фонд (1928 –Pioneer Fund) был настроен против ряда социальных проблем: табак, алкоголь и азартные игры |

Различные взгляды на то, что считать социально ответственным, привели к исключению буквы «S» из SRI рядом инвесторов. Великая депрессия (1929–1939) и ряд корпоративных скандалов и разногласий привели к большему вниманию к вопросам корпоративного управления (G) |

В 1990-е гг. становится притягательным, превращаясь в мем, слово «устойчивость» с экоакцентом. Повышение осведомленности и озабоченности изменением климата |

ООН (2006): принятие документа Principles of Responsible Investing, требующего учета в ESG- факторов инвестиционных решениях |

|

Великобритания (2000): внесение поправок в Закон о пенсиях, требующих рассмотрения ESG-факторов в процессе инвестирования |

|||

Источник: составлено авторами по [90].

Пример сочленения отчетности по KPI с ESG, обнаруживаемый в практике Немецкой ассоциацией финансового анализа и инвестиционного консультирования (Deutsche Vereinigung für Finanzanalyse und Anlagenberatung) [67], показывает, что включение ESG-индикаторов (как сенсоров устойчивости) в систему менеджмента устойчивости для определения уровня корпоративной устойчивости выглядит (по крайней мере на первый взгляд) противоречивым. Это позволяет критиковать такой подход, поскольку согласование корпоративных ESG-индикаторов с традиционными KPI, которые традиционно ориентированы на финансовые и рыночные показатели, прямо или косвенно связанные с «финансовой устойчивостью» бизнеса, таит в себе приоритет ROI в сравнении с ценностями устойчивого развития. Большинство ESG-индикаторов не демонстрируют заметную корреляцию с оцениваемыми по KPI результатами деятельности компании. Тем более что приоритет ESG-индикаторов имеет риск снижения рентабельности бизнеса, что вряд ли устраивает стейкхолдеров компаний. В качестве методического подхода к определению основных критериев выбора KPI для ESG было закреплено [90, с. 6], что они должны: (1) отражать связь с факторами риска или успеха корпоративного бизнеса; (2) быть значимыми и актуальными для принятия инвестиционных решений; (3) быть прочно закреплены в системе корпоративного менеджмента; (4) быть квантифицируемыми, сопоставимыми и пригодными для бенчмаркингового сравнения (benchmarkable) между одноранговыми компаниями; (5) отражать динамику, то есть сохранять формат от одного отчетного периода к другому; (6) быть выполнимыми для измерения (то есть действительно «ключевыми»), к примеру брать в расчет не более 30 KPI.

Интересно, что, с учетом случаев зеленого камуфляжа, применяемого для представления ложного корпоративного менеджмента устойчивости, в рамках теории легитимации (legitimacy theory) [93], которая способна концептуализировать действия компаний по созданию их имиджа за счет следования идеям и ценностям устойчивого развития, выделены [94] две полярные формы поведения менеджмента компаний, а именно: (1) сущностный (substantive) менеджмент корпоративной устойчивости и (2) символический (symbolic) менеджмент корпоративной устойчивости. Последний, родственный недобросовестной рекламе, соответствует представлению во внешнюю среду (например, аудиторам, инвесторам, акционерам) сфальсифицированных ESG-характеристик. Таким образом, на практике имеет место [95] создание как сущностной, так и символической устойчивости компаний. В чистом виде эти крайности редки, а являются пределами некоего континуума корпоративной устойчивости (СS) – СS = {Su, Sy}, где Su – сущностная устойчивость; Sy – символическая устойчивость. В реальном корпоративном менеджменте устойчивости обнаруживается различное соотношение Su и Sy, что зависит от корпоративной культуры и ее носителей – менеджеров, что позволяет рассматривать преобладание символической устойчивости над сущностной как ингибитор развития корпоративной устойчивости (табл. 4).

Ингибиторы устойчивости (рис. 3) – факторы, оказывающие тормозящее действие на становление корпоративного менеджмента устойчивости. К внешним ингибиторам предлагается относить ESG-риски и ESG-камуфляж, а к внутренним – негативную валентность ожидания [51] у менеджеров компаний, руководство которых планирует развивать корпоративную культуру, или идеологию, устойчивости или ее уже практикует.

ESG-риски, в соответствии с определением Европейской службы банковского надзора (European Banking Authority – EBA) [96], возникающие под воздействием трех групп факторов (E – экологические факторы (environmental), S – социальные факторы (social), G – факторы справедливого корпоративного и государственного управления (governance или fair governance [97]) как риски любого негативного финансового воздействия на организацию, являющиеся результатом настоящего или будущего воздействия ESG-факторов. Тот же риск известен в литературе как «риск устойчивости» (sustainability risk), под которым понимают [98; 99] неопределенное социальное или экологическое событие или условие, которое, если оно произойдет, может оказать значительное негативное влияние на компанию, куда также могут быть включены «позитивные риски» или благоприятные возможности (шансы), которые могут оказаться доступны для организации из-за изменения социальных факторов или факторов окружающей среды. В сущности, ESG-риск и риск устойчивости терминируют один и тот же феномен в мире инвестиций. Уровень и сущность риска устойчивости считается важной позицией для аналитиков и инвесторов, поскольку интеграция ESG-факторов в анализ представляет собой включение рисков и шансов ESG в традиционный финансовый анализ и аргументацию инвестиционных решений. Совокупность ESG-рисков оказывает решающее влияние на принятие решения инвесторов, обуславливаемое соответствующими позициями нефинансовой отчетности компаний – объектов инвестирования. Вполне объяснимо считается, что «факторы устойчивости, такие как экологические, социальные и кадровые вопросы, уважение прав человека, вопросы борьбы с коррупцией и взяточничеством, могут оказывать как положительное, так и отрицательное влияние на финансовые результаты инвестиций» [100, с. 8].

Оценка ESG-риска, помимо выявления ожидаемого положительного или отрицательного влияния ESG-факторов на финансовые показатели и/или платежеспособность юридического лица, что необходимо включать в систему менеджмента кредитных рисков (Credit Risk Management – CRM) [101], непосредственно связана с определяемой интегрированной системой KPI/ESG показателей инвестиционной привлекательностью компании, что не могло не породить экономического оппортунизма [102], проявляющегося как импакт-камуфляж, или ESG-камуфляж, в сфере инвестирования, активная «успешная» практика которого рассматривается нами как внутренний ингибитор корпоративного менеджмента устойчивости. ESG-камуфляж можно определить [103] как действия организаций, показным образом демонстрирующих свою вовлеченность в (социальное) импакт-инвестирование, но выполняющих это лишь в маркетинговых целях (типичный спекулятивный пиар) с целью использования ожидаемого конкурентного преимущества и утверждающих, что они ориентированы на позитивное воздействие при отсутствии (или малой степени) каких-либо очевидных, существенных позитивных социальных или экологических последствий. Склонность к практике ESG-камуфляжа свидетельствует о том, что компания практикует не сущностный, а символический менеджмент устойчивости.

Таблица 4

Драйверы и ингибиторы корпоративного менеджмента устойчивости

|

Драйверы |

Ингибиторы |

|

|

Внешние |

− Международные и национальные институты устойчивого развития*, межорганизационные связи которых обеспечивают системную и компетентностную синергию [104]. − Политика устойчивости государственных и общественных институтов (особенно нефинансовых институтов развития). − Образование для устойчивости. − Импакт-инвестирование, или ESG-инвестирование |

− ESG-риски (ожидание акционерами негативного влияния устойчивости на финансовые показатели компании). − Реакция на корпоративный ESG-камуфляж (опасения импакт-инвесторов за необъективный отчет со стороны объектов инвестирования, предоставляемый на основе due diligence по индикаторам устойчивости – ESG) |

|

Внутренние |

− ESG-индикаторы**. − Сущностный менеджмент устойчивости. − Доминирование среди менеджеров ментального конструкта устойчивости. − Становление корпоративной культуры устойчивости. − Неформальные институты устойчивого развития [88]. − Ведущие сторонники устойчивого развития, или амбассадоры устойчивости (Sustainability Ambassador) [105] |

− ESG-индикаторы**. − Зеленый, или ESG, камуфляж***. − Символический менеджмент устойчивости. − Негативная валентность ожидания становления корпоративной устойчивости среди менеджеров компании. − Экономический оппортунизм менеджеров [106]. − Доминирование среди менеджеров компании идеологии потребительского суверенитета |

Примечания: * – например, в 2015 г. ООН приступила к осуществлению Повестки дня в области устойчивого развития (Agenda 2030), в которой отражено растущее понимание государствами-членами того, что модель развития, обеспечивающая устойчивость для нынешнего и будущих поколений, предлагает наилучший путь для сокращения масштабов нищеты и улучшения жизни людей во всем мире; ** – ESG-индикаторы, в зависимости от того, соответствуют ли они отображению сущностной или символьной устойчивости (см. выше в тексте статьи) могут играть роль соответственно как драйверов, так и ингибиторов корпоративной устойчивости; *** – «Зеленый камуфляж» отнесен авторами к внутренним ингибиторам в силу его оценки как поведенческой характеристики, присущей менеджерам компании, тогда как «ESG-камуфляж» толкуется как умышленное утаивание или искажение нефинансовой отчетности, могущей восприниматься во внешней среде как несоответствие поведения компании принципам устойчивого развития.

Источник: составлено авторами по материалам настоящей статьи.

Понимая, что дальнейшее развитие темы драйверов и ингибиторов устойчивости требует отдельной статьи или обстоятельного раздела, авторы ограничились их систематизацией в табл. 4, что может определить дальнейший ход исследований корпоративного менеджмента устойчивости. Последнее, на наш взгляд, в особенной степени касается роли формальных и неформальных институтов устойчивого развития, воспитания ментального конструкта устойчивости у менеджеров и экономического оппортунизма менеджеров как источника ESG-камуфляжа.

Заключение

Корпоративный менеджмент устойчивости, как показало выполненное теоретическое исследование, составляет ключевой момент в реализации концепции устойчивого развития в силу вполне тривиального вывода – концепция устойчивого развития по сути своей противоречит рыночному авторегулированию, и лишь ответственное управление множеством инвестиционных потоков капиталов разной природы может обеспечить соответствие деятельности бизнеса достижению целей устойчивого развития (Agenda 2030).

Судя по анализу релевантной литературы, можно, сделав корректировки, в целом согласиться с выводом, что менеджмент устойчивости характеризуется следующим образом:

1) представляет собой особую форму ответственности менеджмента перед стейкхолдерами компаний, предполагающую возможность управлять долгосрочным созданием ценности для них и одновременно уменьшать возможное уменьшение ценности (девальвацию) в экологическом, социальном и экономическом измерениях на макроуровне для всего общества;

2) реагирует на ожидания и потребности контактирующих с компанией подсистем (в первую очередь национального домена) геосоциоэкономической системы на микро-, мезо- и макроуровнях;

3) фокусируется на таких конкретных объектах ответственности, как, например, полный жизненный цикл устойчивости товара (от проектирования до переработки), устойчивость полной цепочки создания стоимости и результаты, связанные с созданием культуры ответственного потребления;

4) обеспечивает эффективное использование сенсоров и драйверов устойчивости наряду с демпфированием влияния ингибиторов устойчивости;

5) реализуется через взаимодействие отдельных форм ответственности за устойчивость, распределенных как по формальным менеджерам (отвечающим за устойчивость организации по должностным инструкциям), так и по всем остальным «устойчивым менеджерам» (sustainable manager), отличающимся сформировавшимся ментальным конструктом устойчивости, направляющим их деятельность в интересах устойчивого развития.

Авторы, несмотря на значительный объем статьи, полагают, что тема корпоративного менеджмента устойчивости далеко не исчерпана, и считают актуальными следующие направления дальнейших исследований:

1) статистико-семантический анализ концепта «менеджмент устойчивости» на основании семасиологического подхода, что должно послужить отправной точкой для построения соответствующей терминологической онтологии, столь необходимой, в частности, для создания учебно-методической базы для подготовки современных менеджеров;

2) анализ методологических принципов разработки и практического применения отраслевых метрик устойчивости с точки зрения их использования в качестве сенсоров в системах менеджмента устойчивости;

3) систематизация и детерминирование внешних и внутренних драйверов и ингибиторов устойчивости и анализ их влияния на эффективность и результативность систем корпоративного менеджмента устойчивости;

4) исследование деятельности Фонда Росконгресс как центра макроэкосистемы брендинга страны, где он обеспечивает координацию деятельности ряда нефинансовых институтов для решения общегосударственной задачи повышения международной конкурентоспособности России, куда включены и задачи устойчивого развития, эффективность и результативность чего повышается за счет интеграции системного и компетентностного синергического эффектов;

5) разработка методики включения вопросов менеджмента устойчивости в соответствующие университетские программы/курсы (МВА и ЕМВА) по подготовке и повышению квалификации менеджеров устойчивости и воспитанию «устойчивых менеджеров» в целом.

Библиографическая ссылка

Климовец О.В., Таничев А.В., Стуглев А.А. КОРПОРАТИВНЫЙ МЕНЕДЖМЕНТ УСТОЙЧИВОСТИ: СЕНСОРЫ, ДРАЙВЕРЫ И ИНГИБИТОРЫ // Международный журнал экспериментального образования. 2024. № 1. С. 20-40;URL: https://expeducation.ru/en/article/view?id=12171 (дата обращения: 11.08.2026).

DOI: https://doi.org/10.17513/mjeo.12171