В монографии проанализированы теоретические аспекты формирования капитала и основы его моделирования. Автором разработаны две модели управления капиталом: бухгалтерская модель (МУКб) и модель на основе денежного потока (МУКдп).Представленные модели предназначены для осуществления диагностики структуры капитала, имеют научное и практическое значение, т.к. могут быть применены как в дальнейших научных разработках, так и в действующем бизнесе.

Фундамент функционирования бизнеса – это капитал. Структура капитала, его характеристики, способ функционирования и прочие условия в первую очередь определяют финансовое состояние предприятия. На сегодняшний день существует великое множество теорий управления капиталом. Их разработали и предложили как отечественные, так и западные ученые. Многие из моделей и теорий реализуются на практике, но большая часть из них так и остается существовать лишь в сфере фундаментальной науки.

Основная сложность выбора и внедрения модели управления капиталом заключается в том, что каждая из них применима лишь при наличии определенных строго регламентированных условий. Если бизнес работает за рамками установленных моделью ограничений, внедрение модели затруднительно. Во многом это и объясняет медленное внедрение современных методов и моделей в финансовый менеджмент предприятий. Большинство организаций пользуются теми решениями, которые являются обязательными, то есть исходят от государства. Такими решениями в области управления капиталом в первую очередь являются бухгалтерский и налоговый учет и утвержденные Министерством Финансов формы финансовой отчетности и деклараций, необходимые для предоставления в налоговые органы.

В данной монографии мы не отрицаем те принципы, которые легли в основу утвержденных законодательством методик. Мы констатируем факт, что в бухгалтерском учете сделан уклон в пользу государства и его интересов, в первую очередь, – для целей реализации государственной фискальной политики. Данная монография предлагает новые инструменты управления капиталом, которые можно внедрить в существующую систему с целью более эффективного управления капиталом организации при минимальных затратах на реализацию нововведений. Внедрение современной модели управления капиталом позволит бизнесу оптимизировать капитал с позиции его функционирования и затрат.

Модель – это не только средство для ретроспективного анализа деятельности предприятия, но и, в первую очередь, элемент управления капиталом в текущем и будущих периодах. Модели управления капиталом предлагают инструменты, с помощью которых менеджеры могут воздействовать на характеристики капитала и управлять им.

В процессе работы над монографией нами были изучены теоретические основы капитала, проведен анализ методик и моделей, предлагаемых западными и отечественными авторами. На основе изученного материала были выявлены прототипы понятий, основных положений и концепций управления капиталом, что позволило построить модели управления капиталом. В результате проведенных исследований, были разработаны две модели, основанные на различных принципах классификации капитала и методах расчета элементов капитала.

В данной работе приведены расчеты двух моделей управления капиталом: бухгалтерская модель управления капиталом (МУКб) и модель управления капиталом на основе денежного потока (МУКдп). Сопоставляя расчеты моделей управления капиталом, были определены различия между характером применения и результатами моделей.

Бухгалтерская модель в первую очередь служит средством диагностики финансового состояния предприятия, однако управление капиталом с ее помощью затруднительно, так как в модели отсутствуют рычаги управления капиталом.Основой МУКб является скоринговая модель, которая позволяет оценить значение каждого показателя , как нормальное, низкое или высокое, что означает повышенную либо пониженную результативность бизнеса, с точки зрения управления капилала.

На основании выбранной методики бухгалтерская модель управления капиталом принимает вид формулы

где МУКБ – Бухгалтерская модель управления капиталом.

Модель на основе денежного потока, в отличие от бухгалтерской модели, предлагает инструменты для управления капиталом предприятия: коэффициент функционирования, с помощью которого вводится дополнительный принцип разделения капитала на функционирующий и нефункционирующий. Коэффициент функционирования имеет первостепенное значение в модели управления капиталом на основе денежного потока, так как в нем используется показатель величины функционирующего капитала, который является ресурсом, создающим прирост стоимости предприятия, что есть цель управления капиталом и бизнесом в целом. При дальнейшей проработке модели был предложен инструмент управления показателями каптала через переменные величины, на которые менеджеры предприятия имеют возможность воздействовать.

Модель управления капиталом на основе денежного потока использует дополнительную классификацию элементов капитала на основе принципа функционирования. Инструментарием модели служат не данные бухгалтерского учета, а информация о денежных потоках, существующих и на предприятии.

Цель применения модели – дать возможность управлять капиталом для изменения Δ денежного потока как результирующего показателя деятельности предприятия.

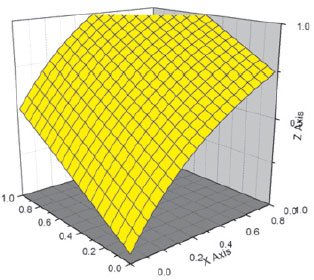

Работу модели управления капиталом на основе денежного потока графически можно изобразить с помощью поверхности, представленной на рисунке.

Экономическим смыслом графика является определение возможной добавочной величины кредиторской задолженности при увеличении бизнеса и величины заемного капитала при условии недопущения ухудшения коэффициента функционирования.

Графическое представление модели управления капиталом на основе денежного потока

Таким образом, предложенные модели управления капиталом позволяют осуществлять диагностику функционирования предприятия и управлять капиталом. Предложенные методы имеют практическое и научное значение, так как могут быть применены как в действующем бизнесе, так и в дальнейших научных разработках.

Библиографическая ссылка

Соловьева С.Н. МОДЕЛИРОВАНИЕ ПРОЦЕССА УПРАВЛЕНИЯ КАПИТАЛА (МОНОГРАФИЯ) // Международный журнал экспериментального образования. 2013. № 9. С. 59-60;URL: https://expeducation.ru/ru/article/view?id=4201 (дата обращения: 04.07.2026).