В наших предыдущих публикациях по вопросам обучения иностранных граждан в крупном медицинском вузе России, мы достаточно подробно освящали проблемы маркетинга и общевузовского значения коммерческой составляющей этой работы [1, 2, 3, 4], вместе с тем, вне обсуждения остались вопросы связанные с индивидуальной составляющей коммерческой деятельности вуза – распределением заработанных, в результате обучения платных учащихся средств, между коллективами кафедр (подразделений) и отдельными работниками.

Как мы уже писали, основные расчеты между обучаемыми и образовательным учреждением производились в анализируемый период (1992-2001 гг.) в валюте, которая вносилась иностранными (не резидентами) физическими и юридическими лицами на валютный счет в банке1. Валютная сумма накапливалась, и, при необходимости (платежи по обязательствам вуза, коммунальные платежи, оплата труда и т.п.), в соответствии с валютным законодательством, осуществлялась ее продажа с поступлением рублевой массы на внебюджетный рублевый счет института.

Распределение средств между коллективами производилось исходя из следующих параметров:

– объем учебной нагрузки в академических часах (дифференцированно по каждому факультету, курсу и предмету) выполняемых на кафедре;

– количество иностранных учащихся, обучавшихся на кафедре (дифференцированно по каждому факультету, курсу и предмету);

– нормативные составляющие учебной нагрузки: лекции, семинары, проверка протоколов, зачеты, экзамены и т.п.;

Исходя из этих параметров рассчитывалась стоимость одного человеко-часа для каждого курса и факультета, что затем использовалось при формировании дохода кафедры.

В качестве примера такого расчета приведем условный расчет стоимости человеко-часа в одном учебном году (табл. 1-4).

Таблица 1

Расчет оплаты труда и распределения средств по кафедрам

|

Общая сумма, полученная за обучение в учебном году |

||

|

Условных единиц (долларов США) |

146329 |

|

|

Рублей |

нет |

|

|

Курс усл.единицы |

39,2200 |

рублей за 1 $ |

|

Общая сумма У.Е. в распоряжении |

146329 |

усл.единицы |

|

Общее число учащихся на курсе |

105 |

человек |

|

Проживает в общежитии |

27 |

человек |

|

Оплачено за проживание в общежитии |

9765 |

усл.единицы |

|

Фонд общеакадемических затрат |

32,20 |

% |

|

Или |

47117,94 |

усл.единицы |

|

Содержание служб и доп.оплата АУП |

12,60 |

% |

|

Или |

18437,45 |

усл.единицы |

|

Организация приема включая дополнительную оплату труда |

2,80 |

% |

|

Или |

4097,21 |

усл.единицы |

|

Норматив отчисления средств для кафедр |

45,02 |

% |

|

Или |

65870,00 |

усл.единицы |

|

Из них: лимит заработной платы |

47556,93 |

усл.единицы |

|

Налоги на оплату труда |

12459,91 |

усл.единицы |

|

на внутренние затраты кафедр |

5853,16 |

усл.единицы |

|

Стоимость одного человеко/часа |

0,404 |

У.Е./чел.час |

|

Из них на оплату труда – |

0,292 |

усл.единицы за 1 чел. час |

|

При |

1552,48 |

учебных часов за год |

Таблица 2

Распределение учебных часов по кафедрам (извлечение)

|

Наименование кафедры-предмета |

Лекции |

Практические занятия |

Экзамены |

Консультации |

Зачеты |

Плановые часы – ВСЕГО |

|

Гуманитарный цикл |

34,00 |

34,00 |

0,00 |

0,00 |

0,70 |

68,70 |

|

Физвоспитание |

0,00 |

78,00 |

0,00 |

0,00 |

0,00 |

78,00 |

|

Лат.яз и медтерм. |

0,00 |

78,00 |

0,50 |

2,00 |

0,00 |

80,50 |

|

Русский язык |

0,00 |

234,00 |

0,00 |

0,00 |

0,00 |

234,00 |

|

Биоорган.химия |

36,00 |

72,00 |

0,50 |

2,00 |

0,00 |

110,50 |

|

Анатомия челов. |

78,00 |

156,00 |

0,00 |

0,00 |

0,00 |

234,00 |

|

Гистология |

36,00 |

54,00 |

0,00 |

0,00 |

0,00 |

90,00 |

|

Биоэтика |

18,00 |

18,00 |

0,00 |

0,90 |

0,35 |

37,25 |

|

И Т О Г О |

337,00 |

1100,00 |

2,50 |

12,10 |

1,40 |

1453,00 |

|

Контрольная сумма |

|

|

|

|

|

1453,00 |

Таблица 3

Выделение средств с учетом корректировки учебной работы кафедр (Извлечение)

|

Наименование кафедры-предмета |

Плановые часы – ВСЕГО |

Установленные надбавки – % |

Корректированные часы |

Сумма для кафедры |

В т.ч. лимит оплаты труда |

|

Гуманитарный цикл |

68,70 |

0,00 |

68,70 |

2914,86 |

2104,48 |

|

Физвоспитание |

78,00 |

0,00 |

78,00 |

3309,45 |

2389,36 |

|

Лат.яз и медтерм. |

80,50 |

0,00 |

80,50 |

3415,53 |

2465,95 |

|

Русский язык |

234,00 |

0,00 |

234,00 |

8888,25 |

6417,15 |

|

Биоорган.химия |

110,50 |

24,00 |

137,02 |

5813,61 |

4197,32 |

|

Анатомия челов. |

234,00 |

24,00 |

290,16 |

12311,17 |

8888,44 |

|

Гистология |

90,00 |

12,00 |

100,80 |

4276,83 |

3087,79 |

|

Биоэтика |

37,25 |

0,00 |

37,25 |

1580,48 |

1141,07 |

|

Библиотечное дело |

6,00 |

0,00 |

6,00 |

254,57 |

183,80 |

|

И Т О Г О |

1459,00 |

ПРИВЕДЕН. |

1552,48 |

64829,89 |

47556,93 |

Таблица 4

Распределение средств между кафедрами 1-го курса в учебном году

|

Наименование кафедры-предмета |

Лимит оплаты труда |

Выделено на год ставками |

Остаток лимита оплаты труда |

Отчисления на ЕСН |

Средства для приобретения оборудования |

|

Гуманитарный цикл |

2104,48 |

0,00 |

2104,48 |

551,37 |

259,01 |

|

Физвоспитание |

2389,36 |

0,00 |

2389,36 |

626,01 |

294,08 |

|

Лат.яз и медтерм. |

2465,95 |

0,00 |

2465,95 |

646,08 |

303,50 |

|

Русский язык |

6417,15 |

0,00 |

6417,15 |

1681,29 |

789,80 |

|

Биоорган.химия |

4197,32 |

0,00 |

4197,32 |

1099,70 |

516,59 |

|

Анатомия челов. |

8888,44 |

0,00 |

8888,44 |

2328,77 |

1093,96 |

|

Гистология |

3087,79 |

0,00 |

3087,79 |

809,00 |

380,04 |

|

Биоэтика |

1141,07 |

0,00 |

1141,07 |

298,96 |

140,44 |

|

Библиотечное дело |

183,80 |

0,00 |

183,80 |

48,15 |

22,62 |

|

И Т О Г О |

46805,99 |

0,00 |

46805,99 |

12263,17 |

5760,73 |

При оплате за работу с контрактными иностранными учащимися принят принцип «коллективного зарабатывания», т.е. ежемесячную оплату начисляют каждому коллективу в целом, не дифференцируя оплату в зависимости от должностей, званий, степеней и пр. Эта система подразумевает экономическую самостоятельность каждого коллектива – право распределять выделенные на оплату труда суммы по «собственному» усмотрению.

Такая система первоначально была воспринята рядом кафедр с недоверием, т.к. она существенно отличается от традиционно принятых в вузах систем! Фиксированных окладов и твердой почасовой оплаты, но через 2-3 месяца практически каждая кафедра уже разработала собственный вариант распределения средств.

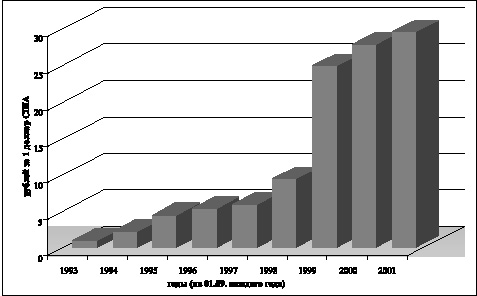

На графике представлена имевшаяся в изучаемый период динамика курса валют по годам (на 1 сентября соответствующего года) с коррекцией, учитывающей деноминацию российского рубля [5] (данные сайта http://quote.rbc.ru/cur/converter). Эти же колебания курса имели место и при продаже валюты для нужд оплаты труда и прочих расходов вуза. Имеющаяся динамика вынудила нас производить продажу валюты ежемесячно, при этом в рублевую сумму, причитающуюся кафедре вносились поправки, связанные с динамикой курса.

Ежегодная динамика курса доллара

Изучение используемых на кафедpax института способов распределения приработка, получаемого в результате обучения контрактных иностранных учащихся, показывает, что чем более напряженный является моральный климат в коллективе, чем ниже степень управляемости коллектива и авторитет его руководителя, тем более сложные системы распределения денег изобретаются и применяются.

Анализируя предложенные кафедрами варианты, можно выделить три основные модели:

модель, в которой за основу (в той или иной Форме) принята существующая в вузе система окладов. При этой системе выделенные средства распределяются пропорционально величине основной заработной платы (доход от работы с контрактными иностранными учащимися распределяется как бы на каждый рубль получаемой зарплаты), т.е. чем выше основная зарплата, тем больше доля соответствующего работника в общем доходе;

вторая модель – это вариант, который близок к существующей почасовой системе оплаты труда, при этом варианте чем больше занятий с контрактными иностранными учащимися провел преподаватель, тем больше его доля в общем доходе. При этом, распределяя средства, кафедры используют как просто часы занятий, так и человеко/ часы;

третий вариант представляет собою сочетание двух первых: средства распределяются пропорционально отработанным часам, но дополнительно вводятся коэффициенты, в той или иной степени отражающие квалификацию и интенсивность труда сотрудников.

Нужно отметить, что и однотипные модели у коллективов различных кафедр весьма отличаются друг от друга. В распределении средств на одних кафедрах участвуют все сотрудники, на других – только те, которые непосредственно ведут занятия с контрактными иностранными учащимися. Ряд кафедр включает в оплату лаборантов и препараторов, другие этого не делают. Один из коллективов решил даже не выплачивать средства за работу по контрактам с иностранными учащимися заведующему кафедрой

Сопоставим эти варианты.

Первый вариант является наиболее привычным для нас, работников бюджетной сферы. Существующая дифференциация размеров заработной платы различных категорий работников вузов основана на вполне понятных различиях в квалификации работников вуза, имеющих разные ученые степени, звания, стаж работы, должность. Однако распределение средств только на основе этих признаков не всегда является справедливым и может вести к проявлению элементов уравниловки, так как не имеет прямой связи с объемом выполняемой работы.

Вместе с тем и вариант почасовой оплаты за работу с контрактными иностранными учащимися имеет недостатки. Так как начисляемая кафедра сумма напрямую связана с количеством обучаемых, то делаются попытки использовать показатель челокеко/часы для расчета заработной платы, что вызывает необоснованную дифференциацию оплаты труда в зависимости от числа студентов а каждой группе, ведет к резкому завышению оплаты труда за лекции, на которых присутствует 50 и более человек,

по сравнению с числом студентов в группе на практических занятиях (5-8 человек).

Наиболее значительным дефектом почасовой оплаты труда за работу с контрактными иностранными учащимися, на мой взгляд, является исключение части сотрудников кафедры из круга лиц, получающих дополнительную оплату. Полагаю, что любая дополнительная работа, выполняемая на кафедре, затрагивает интересы всех членов коллектива, вне зависимости от того, принимают они в этой работе непосредственное участие или нет. Если один из преподавателей ведет занятия с группой иностранных учащихся, работа с которыми оплачена по контракту, значит в это время другой преподаватель должен вести занятия со студентами, работа с которыми не дает дополнительной заработной платы. Это может порождать в коллективах кафедр нездоровые настроения, связанные с распределением контрактных групп, замещением временно отсутствующих преподавателей и др. Приводит к тому, что занятия поручаются не исключительно наиболее квалифицированным преподавателям, а тем, кому в силу тех или иных объективных причин надо заработать (лицам из числа учебно-вспомогательного персонала – старшим лаборантам, аспирантам, преподавателям, не обладающим достаточным опитом работы). Должен отметить, что ректорат внимательно анализирует информацию о подобных ситуациях.

Дополнительный объем учебной работы повышает нагрузку и на вспомогательный персонал кафедр: требуется готовить большее количество реактивов, развертывать дополнительные рабочие места, увеличивается объем уборки и т.п. Тем не менее ряд коллективов не считает целесообразным выплачивать учебно-вспомогательному персоналу дополнительную заработную плату, т.к. это не вписывается в почасовой вариант распределения дохода.

Наиболее гибкой системой распределения средств на оплату труда за работу с контрактными иностранными учащимися является третья модель, которая сочетает а себе почасовую систему оплаты с использованием коэффициентов в зависимости от занимаемой должности, наличия ученой степени, звания и.пр., что позволяет дифференцировать стоимость одного часа с учетом характера выполняемой учебной работы и квалификации исполнителя.

Ни в коей мере не покушаясь на право кафедр самостоятельно избирать способ распределения средств, ректорат рекомендовал кафедрам, принять эту систему за основу как базовую для кафедр института при условии внесения в нее некоторых корректив, связанных с участием всех членов коллектива в обшей работе, от общей суммы, выделенной коллективу, вычесть долю, отводимую для учебно-вспомогательного персонала (например, 5 % от общей суммы), для руководителя кафедры (около 7 %) и для членов кафедры – преподавателей, не занятых непосредственно в обучении контрактных студентов (15-20 %)* Оставшиеся 70 –65 % делятся между лицами, непосредственно работавшими с контрактными студентами, пропорционально отработанным часам с учетом вышеупомянутых коэффициентов.

Библиографическая ссылка

Казарин Б.В. НЕКОТОРЫЕ ОСОБЕННОСТИ ОБУЧЕНИЯ ИНОСТРАННЫХ УЧАЩИХСЯ НА КОММЕРЧЕСКОЙ ОСНОВЕ (РЕТРОСПЕКТИВА) // Международный журнал экспериментального образования. 2013. № 11-3. С. 247-251;URL: https://expeducation.ru/ru/article/view?id=4379 (дата обращения: 04.07.2026).