Большинство отраслей экономики испытывают острую необходимость в конкретных методиках, оценках, экономико-математических моделях оценки влияния консалтинговых услуг на эффективность деятельности хозяйствующих субъектов. В то же время, достаточно трудно разработать универсальную методику или модель оценки влияния консультационных услуг на параметры экономической деятельности отраслевой группы предприятий, так как они разнятся по объемам производства, уровня кооперации и специализации, уровню организационно-управленческого потенциала, формам собственности, степени интеграции в холдинговые и кластерные структуры и т.д.

Поэтому, на наш взгляд, целесообразно разрабатывать методики и модели оценки влияния консультационных услуг на конкретные группы статистически однородных предприятий одной отрасли, что позволит наиболее эффективно использовать экономико-математический инструментарий оценки. Исходя из этого, нами предлагается экономико-математическая модель оценки влияния консалтинговых услуг на эффективность деятельности малых нефтедобывающих компаний Республики Татарстан, в основу которой положены принципы сравнения сравнимых и сопоставление сопоставимых параметров деятельности предприятий одной статистически однородной группы [1].

При этом оценку влияния консалтинговых услуг на эффективность деятельности малых нефтедобывающих компаний Республики Татарстан предполагается провести по следующим экономическим показателям объемы добычи нефти, объем выручки от реализации нефти, себестоимость добычи одной тонны нефти, затраты на оплату услуг консалтинговых компаний, величина коммерческих расходов, связанных с реализацией нефти, величина управленческих расходов, налог на прибыль и величина чистой прибыли.

Для сопоставления и анализа экономических показателей были взяты первичные данные о динамике затрат на консалтинговые услуги в соотношении с важнейшими показателями финансово-хозяйственной деятельности 17 малых нефтедобывающих компаний Республики Татарстан за период с 2007 по 2012 годы, на долю которых приходится свыше 75% совокупного объема добычи малого сектора нефтедобывающей отрасли Республики Татарстан [3].

Так, например, предлагается в качестве инструментов оценки использовать коэффициент сопоставления, отражающий соотношение величины затрат, связанных с ликвидацией экономически деструктивных тенденций, отражаемых перечисленными выше показателями, в деятельности малых нефтедобывающих предприятий собственными силами с аналогичными затратами, произведенными консалтинговой компанией:

где Кс – коэффициент сопоставления затрат;

m – количество видов затрат, связанных с оплатой услуг консультационной компании;

Wk – совокупные затраты на оплату услуг консультационной компании;

n – количество видов затрат, связанных с ликвидацией экономически деструктивных тенденций собственными силами;

Wс – совокупные затраты, связанные с ликвидацией экономически деструктивных тенденций собственными силами.

Коэффициент корреляции rxy определяется для случайных величин Х и Y, так как коэффициент парной корреляции считается для двух показателей, соответственно при

расчетах Х и У – это может быть любая пара показателей:

- объемы добычи нефти и объем выручки от реализации нефти;

- себестоимость добычи одной тонны нефти и величина коммерческих расходов, связанных с реализацией нефти;

- затраты на оплату услуг консалтинговых компаний величина управленческих расходов;

- налог на прибыль и величина чистой прибыли.

Коэффициент корреляции rxy случайных величин Х и Y рассчитывается по формуле:

При этом,

и

и

- среднеквадратическое отклонение случайных величин, которое бывает как среднее значение в случае, когда сумма делиться на количество, а бывает среднеквадратическое отклонение, когда все данные показателя возводятся в квадрат, затем складываются и делятся на их количество, и после извлекают корень, соответственно  и

и  показывают насколько отклонено от квадрата данное значение а.

показывают насколько отклонено от квадрата данное значение а.

Таким образом, среднеквадратическое отклонение случайных величин, может быть выражено как:

и

и  ,

,

а  и

и  - математическое ожидание случайных величин, которое определяется как среднее значение показателя, то есть сумма значений параметра, деленная на их количество:

- математическое ожидание случайных величин, которое определяется как среднее значение показателя, то есть сумма значений параметра, деленная на их количество:

и

и  .

.

Корреляционный момент определяется по формуле:

.

.

Результаты расчетов значений коэффициентов парных корреляций для экономических

показателей деятельности малых нефтедобывающих компаний представлены в таблице 1.

Как свидетельствуют данные таблица 1, показатель объема затрат на консалтинговые услуги имеет выраженную корреляционную связь с показателем выручки от реализации, управленческими расходами, налогом на прибыль и чистой прибылью, причем следует отметить относительно высокую значимость соответствующих коэффициентов корреляции.

Таблица 1

Значения парных коэффициентов корреляции для экономических показателей малых нефтедобывающих компаний Республики Татарстан в 2012 году

|

Добыча |

Выручка |

Себестоимость |

Консалтинговые услуги |

Коммерческие расходы |

Управленческие расходы |

Прочие расходы |

Налог на прибыль |

Чистая прибыль |

|

|

Добыча |

1,00 |

0,61 |

0,25 |

0,24 |

-0,20 |

-0,44 |

-0,09 |

0,84 |

0,70 |

|

Выручка |

0,61 |

1,00 |

0,81 |

0,62 |

-0,00 |

-0,42 |

0,36 |

0,83 |

0,90 |

|

Себестоимость |

0,25 |

0,81 |

1,00 |

0,43 |

0,16 |

-0,10 |

0,66 |

0,42 |

0,48 |

|

Консалтинговые услуги |

0,24 |

0,62 |

0,43 |

1,00 |

0,12 |

-0,68 |

0,19 |

0,59 |

0,64 |

|

Коммерческие расходы |

-0,20 |

-0,00 |

0,16 |

0,12 |

1,00 |

0,03 |

-0,10 |

-0,30 |

-0,22 |

|

Управленческие расходы |

-0,44 |

-0,42 |

-0,10 |

-0,68 |

0,03 |

1,00 |

0,33 |

-0,65 |

-0,58 |

|

Прочие расходы |

-0,09 |

0,36 |

0,66 |

0,19 |

-0,10 |

0,33 |

1,00 |

0,05 |

0,95 |

|

Налог на прибыль |

0,84 |

0,83 |

0,42 |

0,59 |

-0,30 |

-0,65 |

0,05 |

1,00 |

-,95 |

|

Чистая прибыль |

0,70 |

0,90 |

0,48 |

0,64 |

-0,22 |

-0,58 |

0,12 |

0,95 |

1,00 |

Источник: составлено авторами по материалам первичной отчетности малых нефтедобывающих компаний Республики Татарстан

При этом перечисленные парные коэффициенты корреляции для экономических показателей малых нефтедобывающих компаний Республики Татарстан в 2012 году [2], можно считать статистически значимыми, так как их уровень не ниже 95%, что соответствует достаточно высокому уровню репрезентативности и на них можно опираться.

Коэффициент корреляции между объемом затрат на консалтинговые услуги и управленческими расходами имеет отрицательное значение (-0,68), что свидетельствует о тенденции, когда с ростом расходов на консалтинговые услуги уменьшаются затраты на управленческие расходы.

Коэффициент корреляции между объемом затрат на консалтинговые услуги и величиной выручки от реализации носит положительный характер (0,62), что свидетельствует о том, что рост расходов на консалтинговые услуги ведет к увеличению выручки от реализации, вследствие этого увеличивается и налог на прибыль (коэффициент корреляции 0,59) и растет чистая прибыль (коэффициент корреляции 0,64).

Абсолютное значение этих четырех коэффициентов корреляции колеблется от 0,6 до 0,7, что соответствует одинаковой степень их связи с объемом затрат на консалтинговые услуги.

Интересным фактом является, то, что увеличение затрат на управленческие расходы, в отличие от затрат на оплату консалтинговых услуг, ведет к уменьшению практически всех основных показателей предприятия (почти все коэффициенты отрицательные).

Истинный коэффициент детерминации модели зависимости случайной величины y от факторов x определяется следующим образом:

.

.

Коэффициент детерминации показывает уровень связи между двумя показателями.

Таблица 2

Значение коэффициента детерминации между объемом затрат на консалтинговые услуги и другими показателями деятельности малых нефтедобывающих компаний Республики Татарстан в 2012 году

|

Показатели предприятия |

Коэффициент детерминации с показателем роста затрат на консалтинговые услуги |

|

Объем добычи нефти |

0,0016 |

|

Выручка от реализации |

0,1498 |

|

Себестоимость одной тонны нефти |

0,0573 |

|

Величина коммерческих расходов |

0,0141 |

|

Величина управленческих расходов |

0,4561 |

|

Прочие расходы |

0,0417 |

|

Величина налога на прибыль |

0,2343 |

|

Объем чистой прибыли |

0,2865 |

Источник: рассчитано авторами на основе официальных статистических данных [2]

Анализ данных экономико-математического моделирования позволяет сделать ряд важных для исследования выводов:

- такие показатели как объем добычи нефти, себестоимость, коммерческие расходы, прочие расходы не связаны и не имеют выраженную зависимость от объема затрат на консалтинговые услуги;

- такие показатели как величина управленческих расходов, налог на прибыль и чистая прибыль тесно связаны и имеют выраженную зависимость от объемов затрат на консалтинговые услуги;

- показатель объема выручки от реализации имеет некий переходный режим зависимости, так как его уровень зависимости явно уступает второй группе (управленческие расходы, налог на прибыль и чистая прибыль), но явно превосходит первую (объем добычи нефти, себестоимость, коммерческие расходы, прочие расходы).

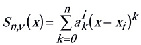

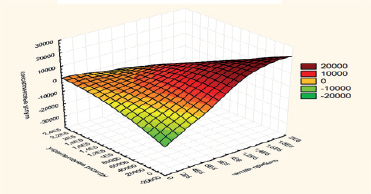

На рисунках 1 и 2 представлена графическая интерпретация зависимости между объемом затрат на консалтинговые услуги и величиной чистой прибыли, величины налога на прибыль и величины управленческих расходов. Данная зависимость получена путем сплайн-интерполяции исходных данных.

Функция Sn,ν (x) идентифицируется как сплайн степени n дефекта ν (ν -целое число, 0≤ν≤n+1) с узлами на сетке Δ (Δ: a=x0< <xi<...<xn=b), если:

а) на каждом отрезке [xi,x i+1] функция Sn,ν (x) является многочленом степени n, то есть

x

x [xi, xi+1] , i=0,...,n-1.

[xi, xi+1] , i=0,...,n-1.

При этом, (Sn, (xi) являются данными показателя, характеризующего параметры консалтинговых услуг, для которых строится исследуемая зависимость. В свою очередь xi отражают значения показателей чистой прибыли, налога на прибыль, управленческих расходов, так как наша задача состоит в определении зависимости консалтинговых услуг от этих показателей. Более того, предыдущие расчеты показали, что со всеми остальными показателями финансово-хозяйственной деятельности малых нефтедобывающих компаний объем консалтинговых услуг, оказанных им, вообще ни как не связан. Поэтому обозначение Sn,n

Рисунок 1 - Зависимость между объемом затрат на консалтинговые услуги, величиной управленческих расходов и чистой прибыли малых нефтедобывающих предприятий

Республики Татарстан

Результаты апробации экономико-математического моделирования на статистических данных отражают влияние консалтинговых услуг на эффективность деятельности малых нефтедобывающих компаний Республики Татарстан, которые представлены на рисунках 1 и 2. Так, рост затрат на консультационные услуги ведет к росту прибыли нефтедобывающих предприятий региона и, соответственно, уровню уплаченных налогов с прибыли. Вместе с тем, рост консультационных услуг отражается в росте управленческих расходов до определенной их величины, а затем проявляется выраженная тенденция их снижения.

Рисунок 2 - Зависимость между объемом консалтинговых услуг, величиной налога на прибыль и уровнем управленческих расходов малых нефтедобывающих предприятий Республики Татарстан

С другой стороны, как свидетельствуют результаты экономико-математического моделирования зависимости между объемом консалтинговых услуг, величиной налога на прибыль и уровнем управленческих расходов, которые представлены на рис. 2, можно оценить тенденцию, связанную с тем, что рост управленческих расходов снижает, как объемы чистой прибыли, так и налог на прибыль вместе с объемом консалтинговых затрат. Все это отражает обратную зависимость данной модели. Иначе говоря, мы можем со всей уверенностью утверждать, что величина консалтинговых услуг тесно и напрямую связана с величиной прибыли, величиной уплаченных налогов и уровнем управленческих расходов малых нефтедобывающих компаний Республики Татарстан.

Библиографическая ссылка

Киселев С.В., Сабиров И.Ф. МОДЕЛИРОВАНИЕ ПРОЦЕССОВ ВЛИЯНИЯ КОНСАЛТИНГОВЫХ УСЛУГ НА ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ МАЛЫХ НЕФТЕДОБЫВАЮЩИХ КОМПАНИЙ // Международный журнал экспериментального образования. 2014. № 8-1. С. 57-62;URL: https://expeducation.ru/ru/article/view?id=5790 (дата обращения: 08.07.2026).