Жизненный цикл инвестиционного проекта – это промежуток времени между моментом появления, зарождения проекта и моментом его ликвидации, завершения. Жизненный цикл проекта является исходным понятием для исследования проблем финансирования работ по проекту и принятия соответствующих решений.

Стадии жизненного цикла – это состояния, которые проходит проект в своем развитии. Обычно жизненный цикл проекта делят на четыре стадии: прединвестиционная стадия; инвестиционная стадия; эксплуатационная стадия; ликвидационная стадия.

Прединвестиционная стадия жизненного цикла инвестиционного проекта – это промежуток времени между моментом появления первоначального замысла проекта и моментом принятия окончательного решения о его реализации. На прединвестиционной стадии происходит выбор одного проекта из нескольких вариантов инвестирования, либо составление инвестиционной программы из нескольких проектов (независимых или взаимодополняющих). Решение о выборе варианта инвестирования принимается исходя из сравнительной эффективности и рискованности каждого проекта, а также исходя из имеющихся ресурсов. На этом этапе проекта разрабатываются маркетинговые исследования, выбор поставщиков сырья и оборудования. Ведутся переговоры с будущими поставщиками, проводится юридическая регистрация предприятия, оформление контрактов, в конце прединвестиционной фазы должен быть представлен бизнес-план инвестиционного проекта.

Прединвестиционная стадия включает в себя следующие этапы:

● формирование первоначального замысла проекта. Любой проект начинается с возникновения идеи, конкретизации желаемого результата;

● анализ инвестиционных возможностей реализации проекта. Оценивается потребность в финансовых ресурсах, рассматриваются возможные источники получения этих ресурсов;

● маркетинговые исследования (анализ рынка). Оценивается уровень спроса на товары или услуги, производство которых предполагается проектом. Определяется целевая аудитория (потребители) продукции. Оценивается конкуренция на рынке данной отрасли и региона;

● разработка бизнес-плана. Основная цель бизнес-плана – показать привлекательность проекта возможному инвестору;

● выбор местоположения строящегося предприятия (если осуществление инвестиционного проекта предполагает строительство);

● поиск инвесторов. Инвестиционный проект может финансироваться полностью за счет собственных средств инвестора либо с привлечением заемного капитала. При этом соотношение собственного и заемного капитала в структуре источников инвестиций может быть различным;

● выделение инвестиций на проектно-изыскательские работы;

● проведение конкурса на проектно-изыскательские работы и заключение контракта с проектировщиком. Как правило, проектно-изыскательские работы выполняются по договору подряда. Заказчик объявляет конкурс (тендер), в котором могут принять участие проектные организации. При принятии решения учитывается смета затрат на проектно-изыскательские работы, а также репутация организации-проектировщика, сроки выполнения работ и т.п.

Инвестиционная стадия жизненного цикла инвестиционного проекта – это промежуток времени от момента начала проектно-изыскательских работ до выхода предприятия на проектную мощность. На инвестиционной фазе осуществляется инвестирование. При инвестиционной фазе развития проекта предпринимаются действия: такие, как закупка оборудования, строительство и прочее, требующие гораздо больших затрат и имеющие необратимый характер. На этом этапе формируются постоянные активы предприятия, производятся затраты на повышение квалификации персонала и проведение рекламных компаний.

Инвестиционная стадия состоит из следующих этапов:

● разработка технико-экономического обоснования инвестиций. Технико-экономическое обоснование инвестиций составляется на основе бизнес-плана, но при этом делается акцент на технологическую сторону проекта;

● разработка проектной документации. Осуществляется организацией-проектировщиком, выбранной на конкурсной основе;

● отвод земли под строительство объекта, получение разрешения на строительство (если инвестиционный проект предполагает строительство);

● заключение договора подряда. На конкурсной основе (путем проведения тендера) выбирается подрядная строительная организация. С ней заключается договор о строительстве объекта, утверждается смета затрат;

● строительство объекта;

● монтаж технологического оборудования, пусконаладочные работы;

● формирование капитала предприятия (активов и трудовых ресурсов. Приобретаются объекты основного капитала (машины, различный инвентарь) и первоначальный оборотный капитал (материалы на производство первой партии продукции). Формируется кадровый состав предприятия (руководители, сотрудники и специалисты, рабочие);

● производство опытных образцов продукции и выход на проектную мощность. В большинстве случаев освоение производственных мощностей происходит постепенно и достигает 100 % не в год начала производства, а позднее.

Эксплуатационная стадия жизненного цикла инвестиционного проекта – это промежуток времени между выходом предприятия на проектную мощность и завершением проекта, то есть ликвидацией предприятия. На этой фазе начинается запуск в действие предприятия, производство продукции или оказание услуг. Продолжительность этой фазы сказывается на общей характеристике проекта.

Эксплуатационная стадия включает в себя следующие этапы:

● производство и реализация продукции. Большое значение приобретает мониторинг уровня спроса на продукцию и соотнесение объема производства с реальным объемом продаж;

● сертификация продукции. Оформление документации, подтверждающей качество производимой продукции;

● создание центров ремонта и обслуживания (при производстве продукции, требующей гарантийного обслуживания и ремонта);

● текущий мониторинг экономических показателей (непрерывной контроль эффективности работы предприятия, своевременное реагирование на изменение рыночной ситуации).

Рис. 1. Потоки денежных средств от операционной деятельности

Эксплуатационная фаза проекта – это операционная деятельность предприятия, которая возникла в результате осуществления инвестиционных затрат. Операционная деятельность вызывает притоки и оттоки денежных средств, связанных с производством и реализацией основной продукции (или услуг) предприятия (рис. 1). В первом приближении под чистым денежным потоком операционной деятельности (EBITDA) понимается сумма операционной прибыли (OP или EBIT) и начисленной амортизации (DA). Далее из этой суммы отнимается значение изменения величины «потребность в оборотном капитале».

Для расчета чистого денежного потока от операционной деятельности международная учетно-аналитическая практика допускает использование двух методов: прямого и косвенного. Разница между прямым и косвенным методами состоит в разной последовательности процедур определения потока денежных средств в результате текущей деятельности: либо по данным счетов бухгалтерского учета (прямой метод), либо в ходе корректировки чистой прибыли в контексте движения денежных средств (косвенный метод).

Косвенный метод предполагает корректировку полученной предприятием чистой прибыли. Для этого используются данные бухгалтерского баланса и отчета о финансовых результатах. Данный метод основан на идентификации операций, влияющих на величину прибыли, но не затрагивающих движения денежных средств, а также на идентификации операций, затрагивающих движение денежных средств, но не влияющих на величину прибыли. Все подобные операции последовательно идентифицируются, а соответствующие суммы корректируют значение чистой прибыли. Так, например, не вызывает оттока денежных средств начисление амортизации. В финансовом отношении амортизация представляет собой неденежный элемент расходов, поскольку никаких реальных выплат при ее начислении у предприятия не возникает. Также надо учитывать доходы ранее реального поступления денежных средств (если предприятие применяет метод определения выручки по моменту отгрузки товаров и предъявления покупателю расчетных документов). Откорректировав прибыль на притоки и оттоки денежных средств, можно выйти на текущее сальдо по счетам учета денежных средств.

Таким образом, при использовании косвенного метода чистая прибыль или убыток предприятия корректируется с учетом результатов операций неденежного характера, а также изменений, произошедших в операционном оборотном капитале. Алгоритм формирования денежного потока от операционной деятельности косвенным методом включает реализацию следующих этапов:

● по данным отчетности определяется чистая прибыль предприятия;

● к чистой прибыли добавляются суммы статей затрат, не вызывающих в реальности движение денежных средств (например, амортизация);

● вычитаются (прибавляются) любые увеличения (уменьшения), произошедшие в статьях текущих активов, за исключением статьи «Денежные средства»;

● прибавляются (вычитаются) любые увеличения (уменьшения), произошедшие в статьях краткосрочных обязательств, не требующих процентных выплат.

Определение денежного потока от основной деятельности (косвенный метод):

Денежный поток от операционной деятельности =

+ Чистая прибыль

+ Амортизация

– (+) увеличение (уменьшение) дебиторской задолженности

– (+) увеличение (уменьшение) товарных запасов

– (+) увеличение (уменьшение) прочих оборотных активов

+ (–) увеличение (уменьшение) кредиторской задолженности

+ (–) увеличение (уменьшение) процентов к уплате

+ (–) увеличение (уменьшение) резервов предстоящих платежей

+ (–) увеличение (уменьшение) задолженности по налоговым платежам

Так, если потребность в оборотном капитале (величина WCR) не включает статью «Денежные средства», денежный поток от операционной деятельности (CFFO) косвенным методом может быть определен по следующей формуле:

CFFO = NP + DA – ∆WCR; (1)

где CFFO – денежный поток от операционной деятельности (cash flow from operations); NP – чистая прибыль (net profit); DA – начисленная амортизация (depreciation and amortization); ∆WCR – изменение величины «потребность в оборотном капитале» (working capital requirement).

Рассчитать размер амортизационных отчислений методом равномерного списания можно по формуле:

DAi = (A0 – SV)/N = const, (2)

где A0 – начальная балансовая стоимость актива; SV – остаточная стоимость актива; N – срок полезной службы; i – период.

В свою очередь, потребность в оборотном капитале (рабочий капитал) определяется по формуле:

WCR = AR + INV – AP, (3)

где WCR – потребность в оборотном капитале (working capital requirement); AR – дебиторская задолженность (accounts receivable); INV – товарные запасы (inventories); AP – кредиторская задолженность (accounts payable) [2].

Таким образом, оценка инвестиционных проектов базируется на следующей простой схеме: исходные инвестиции при реализации какого-либо проекта генерируют чистый денежный поток от операционной деятельности FV1, FV2, ..., FVn. Инвестиции признаются эффективными, если этот поток достаточен для возврата исходной суммы инвестиций и обеспечения требуемой отдачи на вложенный капитал.

Ликвидационная стадия жизненного цикла инвестиционного проекта –остановка производства, расформирование и продажа активов. Ликвидационная фаза связана с этапом окончания инвестиционного проекта, когда он выполнил поставленные цели либо исчерпал заложенные в нем возможности. На данной стадии инвесторы и пользователи объектов капитальных вложений определяют остаточную стоимость основных средств с учетом амортизации, оценивают их возможную рыночную стоимость, реализуют или консервируют выбывающее оборудование, устраняют в необходимых случаях последствия осуществления инвестиционного проекта.

Часто жизненный цикл проекта определяют по денежному потоку: от первых инвестиций (затрат) до последних поступлений денежных средств (выгод). Начальный этап реализации инвестиционного проекта характеризуется, как правило, отрицательной величиной денежного потока, так как осуществляется инвестирование денежных средств. В последующем, с ростом доходов по проекту, его величина становится положительной.

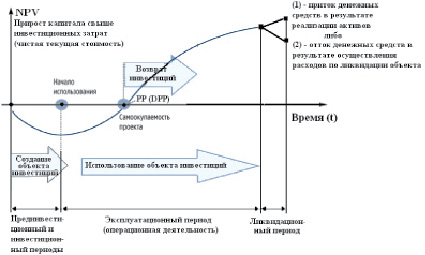

Рис. 2. Формирование чистого денежного потока инвестиционного проекта (прирост капитала свыше инвестиционных затрат) [1, с. 108]

На рис. 2 видна точка окупаемости инвестиционного проекта (самоокупаемость проекта). Метод срока окупаемости инвестиций (PP – Payback Period) показывает число базовых периодов, за которое исходная инвестиция будет полностью возмещена за счет генерируемых проектом притоков денежных средств. Данный критерий может быть использован для оценки не только эффективности инвестиций, но и уровня инвестиционных рисков, связанных с ликвидностью (чем продолжительней период реализации проекта до полной его окупаемости, тем выше уровень инвестиционных рисков). Недостатком этого показателя является то, что он не учитывает те денежные потоки, которые формируются после периода окупаемости инвестиций.

Простым, или статическим, сроком окупаемости называется продолжительность периода от начального момента до момента окупаемости. Начальный момент указывается в задании на проектирование (обычно это начало операционной деятельности). Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход (чистый денежный поток в текущих или дефлированных ценах) становится неотрицательным и в дальнейшем остается таковым.

Этот метод – один из самых простых и широко распространенных в мировой практике, он не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид: РР = n, при котором Рк > IC.

Следует отметить, что величина (ценность) затрат и выгод в момент рождения идеи об инвестировании средств в проект и в момент окончания ее эксплуатации различна. Конкретные расчеты их ценности возможны на основе использования теории стоимости денег во времени. Фундаментальные теоретические положения концепции стоимости денег во времени были сформулированы в 1930 году Ирвином Фишером в работе «Теория процента: как определить реальный доход в процессе инвестиционных решений». Позднее – в 1958 году – более полный механизм этой концепции был рассмотрен Джоном Хиршлейфером в работе «Теории оптимального инвестиционного решения». Сущность этой концепции состоит в том, что настоящая стоимость денег всегда выше их будущей стоимости в связи с альтернативой возможного их инвестирования, а также влиянием факторов инфляции и риска. С учетом этой концепции разработаны различные модели дисконтирования денежных потоков (Discounted Cash Flow, DCF), которые широко используются в практике финансового и инвестиционного менеджмента.

При применении дисконтированного метода окупаемости инвестиционного проекта (DPP – Discounted Payback Period) используется концепция денежных потоков, учитывается возможность реинвестирования доходов и временная стоимость денег. Данный метод прост в понимании и применении и позволяет судить о ликвидности и рискованности проекта, поскольку длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта. Данный метод успешно применяется для быстрой оценки проектов, а также в условиях значительной инфляции, политической нестабильности или при дефиците ликвидных средств – то есть в обстоятельствах, ориентирующих предприятие на получение максимальных доходов в кратчайшие сроки.

Из данных рис. 2 видно как формируется чистый денежный поток инвестиционного проекта, представляющий собой величину прироста капитала свыше инвестиционных затрат.

В связи с тем, что в настоящее время большую популярность получили «динамичные» методы оценки инвестиционных проектов, одним из показателей, отражающих прирост капитала свыше инвестиционных затрат, выступает – чистая текущая стоимость (NPV). Метод «чистая текущая (настоящая, приведенная) стоимость» проекта определяется как разница между суммой настоящих стоимостей всех чистых денежных потоков от операционной деятельности (возникшей в результате осуществленных инвестиций) и суммой настоящих стоимостей всех денежных потоков инвестиционных затрат. Корректное использование NPV-метода возможно только при соблюдении ряда условий: объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам; денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта.

Библиографическая ссылка

Подкопаев О.А. ПРИРОСТ КАПИТАЛА ИНВЕСТОРА СВЫШЕ ИНВЕСТИЦИОННЫХ ЗАТРАТ В КОНЦЕ ЖИЗНЕННОГО ЦИКЛА ИНВЕСТИЦИОННОГО ПРОЕКТА // Международный журнал экспериментального образования. 2015. № 11-3. С. 386-391;URL: https://expeducation.ru/ru/article/view?id=8431 (дата обращения: 04.07.2026).