История появления системы менеджмента качества у хозяйствующих субъектов напрямую связана с желанием этих субъектов превосходить конкурентов по потребительским свойствам производимых продуктов. Проблемы расширения научных знаний в области менеджмента качества интересовали известных ученых,как в международной, так и отечественной теории и практике. Одним из значимых объектов интереса вотношении категории качества всегда выступала оценка «стоимости качества».

Первые исследования в области качества относятся к 30-м годам прошлого столетия, когда в США в работах Шухарта, Майера и Крокета были исследованы приемы учета затрат на качество. Однако только к середине 50-х годов управление затратами сформировалось как самостоятельное научное направление. Академик Международной академии качества (МАК) Дж. Джуран в 1951 г. в своей книге «Справочник по управлению качеством» предложил законченную концепцию взаимосвязи управленческой и финансовой сторон обеспечения качества. В своих исследованиях он переместил акценты с контроля качества на управление качеством, сформировав концепцию улучшения качества (AQI). Впервые были выделены основные принципы этой концепции в трех направлениях.

Во-первых, обязательным было признано планирование руководством улучшения качества на всех уровнях и во всех сферах деятельности предприятия.

Во-вторых, непременным условием улучшения качества стала разработка мероприятий, направленных на исключение и предупреждение ошибок в области управления качеством.

В-третьих, целесообразным был признан переход от администрирования к планомерному управлению всей деятельностью в области качества, включая совершенствование самой административной деятельности.

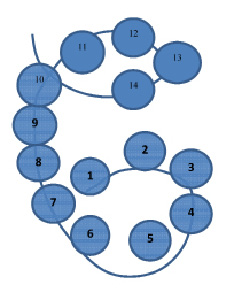

На основе проведенных исследований Джураном была разработана знаменитая «спираль (петля) качества» в виде вневременной пространственной модели. Главное в ней- стратегические решения, высокая конкурентоспособность и долгосрочные результаты (рис. 1).

Рис. 1. «Спираль (петля) качества» Джурана[1]: 1 – исследование рынка; 2 – разработка проектного задания; 3 – НИОКР; 4 – составление ТУ; 5 – технологическая подготовка производства; 6 – материально-техническое снабжение; 7 – изготовление инструмента, приспособлений и др.; 8 – производство; 9 – контроль производственного процесса; 10 – контроль готовой продукции; 11 – испытание продукции; 12 – сбыт; 13 – техническое обслуживание; 14 – исследование рынка

Ее предназначением стало определение основных стадий непрерывно развивающихся работ по управлению качеством. Кроме того, «спираль качества» стала прообразом многих появившихся позже моделей.

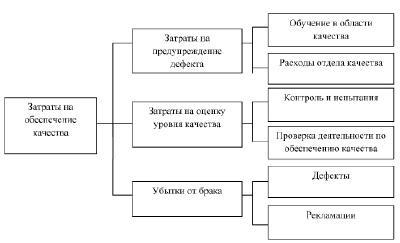

Исследования в области управления качеством продукции продолжил Фейгенбаум А. Именно им была сформулирована концепция комплексного (тотального) управления качеством (TQC), главным положением которой является мысль о всеохватности управления качеством, затрагивающим все стадии создания продукции и все уровни управленческой иерархии предприятия при реализации технических, экономических, организационных и социально-психологических мероприятий. Его метод получил название PAF (ПОД) – модель названа по первым буквам трех категорий затрат на качество (prevention – предупреждение, appraisiae – оценивание, failure – дефект).

Рис. 2. Классификация затрат на обеспечение качества по А. Фейгенбауму

Как видно из рисунка, все затраты на обеспечение качества автор разредил на три группы[2],[3]:

1. Предупредительные или превентивные затраты, включающие в себя затраты на предупреждение дефектов;

2. Оценочные затраты на улучшение качества, включающие расходы на разработку и планирование программ, направленных на улучшение качества;

3. Затраты в связи с внутренними и внешними отказами в виде расходов на достижение оптимального уровня контроля и предупреждения ситуаций, приводящих к возникновению дефектов (несоответствий запланированному качеству).

В российской системе менеджмента качества до середины прошлого столетия затраты на качество не выделялись в самостоятельную статью расходов. Однако на предприятиях со сложной технологией промышленного производства в бухгалтерском учете стали локализоваться затраты на контроль и испытания, поскольку они относятся к самостоятельным техпроцессам, являющихся обязательными в технологии любого производимого товара. В рамках этого можно выделить ряд основных статей учета затрат на качество:

– затраты на научно-исследовательские работы;

– затраты на разработку рабочего проекта;

– затраты на планирование и технологическую подготовку производства;

– затраты на процесс производства;

– затраты на проведение анализа причин появления дефектов;

– административные затраты на разработку и проведение программ по обеспечению качества.

Однако остается проблема оценки затрат на контроль качества, включающие в себя стоимость оценки достижения требуемого качества работ, выполняемых на любой стадии. Иными словами – это расходы, которые сопровождают путь последовательного прохождения товара от его инженерного замысла до утилизации. В системе управления качеством такие расходы связаны с проведением технического контроля и испытаний на всех этапах производства продукции (или процесса оказания услуг) с целью подтверждения соответствия критериев качества изготовленной продукции тем требованиям, которые были предъвлены до начала производства.

Особый интерес вызывают затраты, обусловленные внутренними и внешними отказами. Затраты, обусловленные внутренними отказами, сопровождаются дополнительными расходамина устранение несоответствий или дефектов, обнаруженных в ходе производства на любой стадии «спирали качества» до момента передачи продукта заказчику. Затраты, обусловленные внешними отказами, включают в себя издержки из-за несоответствий или дефектов, обнаруженных уже после поставки товара заказчику (потребителю).

Однако представленная выше структурность затрат, на наш взгляд, имеет ряд недостатков. Прежде всего, в ней изначально предполагается производство продукции с допустимым уровнем дефектов. Затраты, необходимые для обеспечения качества (а это предупредительные и оценочные затраты) приравнивают к потерям (а это затраты на внешние и внутренние отказы). В совокупности они не позволяет сравнить затраты на повышение качества с понесенными потерями и оценивать экономическую эффективность вложений в затраты на качество. В связи с этим не представляется возможным сравнивать затраты и потери. Кроме того, возникают затруднения с отнесением (или распределением) затрат между тремя вышеуказанными группами. В результате, «производителю приходится платить не столько за качество продукции, сколько за его отсутствие, то есть прибыль снижается из-за брака, переделок и ремонта, что заставило продолжать исследования в области качества»[4].

Дальнейшему развитию структуризации затрат на управление качеством способствовала так называемая модель известного американского специалиста Ф. Кросби по принципу «ноль дефектов» (ZD). Из нее следовало, что изготовитель должен платить не за качество, а за его присутствие, что должно быть предметом постоянного контроля и анализа. В связи с этим Ф. Кросби предложил разделить все затраты на качество на две категории:

1. «Затраты на соответствие» – затраты на предупредительные мероприятия и корректирующие действия и затраты на контроль (проверки, испытания, аудит);

2. «Затраты на несоответствие» – потери на внутренние дефекты (переделки и ремонт, отходы) и потери на внешние дефекты (гарантийные обязательства, юридические споры, выплаты компенсаций).

В результате осуществления затрат на соответствие должен быть обеспечен выпуск продукции с нулевым уровнем дефектов, причем с первого раза. В этом случае будут отсутствовать затраты на несоответствие. Таким образом, можно отметить, что исследования западных ученых были посвящены поиску путей оптимизации затрат на обеспечение качества в рамках деятельности отдельных предприятий.

В конце 1960-х гг. на основе критического анализа американского подхода к решению экономических проблем в области качества японские специалисты предложили свою концепцию, которая существенно отличается от американского подхода. В основу японской модели классификации затрат на качество для целей отражения в учете положена концепция, ориентированная не на саму продукцию, а на деятельность служб по обеспечению качества продукции и оценку ее результатов (принцип полезности расходов) (рис. 3).

Рис. 3. Японский подход к классификации затрат на обеспечение качества[5][6]

Японский подход предусматривает всеобщее участие в управлении качеством, когда наиболее характерными его чертами являются участие работников в управлении качеством, введение регулярных внутренних проверок функционирования системы качества, непрерывное обучение кадров, широкое введение статистических методов контроля. Как видно из рис. 3 в соответствии с японской моделью, затраты на управление качеством подразделяются на две категории:первая – расходы на проведение работ по обеспечению качества (полезные затраты); вторая – это убытки, вызванные неудовлетворительной деятельностью в области качества. Согласно этому, учет затрат на обеспечение качества представляет собой определение стоимости работ, целью которых является оптимизация и минимизация общих затрат путем планируемого увеличения стоимости мероприятий, направленных на устойчивое предупреждение дефектов. В результате должны уменьшаться затраты на оценку качества и расходы, обусловленные браком. Экономическая же эффективность в этом случае оценивается путем сравнения затрат с затратами, а не затрат с доходами.

Таким образом, затраты на качество с точки зрения американских исследователей характеризуются как затраты на достижение соответствия характеристик продукции или услуг, включающих маркетинг, разработку, производство и обслуживание и категория качества рассматривается как конкурентное преимущество. С точки зрения японских ученых издержки на качество – это прежде всего затраты в виде потерь, ощущаемые потребителем и связанные с несвоевременной поставкой и неэффективным использованием продукции. Качество в этом случае реализуется через снижение потерь для конечных потребителей. В результате концепцию, предложенную японскими специалистами, можно считать более обоснованной. Предусмотренный ими управленческий подход позволяет оценивать принципиально важные показатели, а именно, чем отличается себестоимость продукции от затрат на качество и какую долю в себестоимости занимают затраты на качество.

Изучение подходов к избранию классификационных группировок затрат на качество для отражения в бухгалтерском учете в международной практике позволило сделать вывод о том, что к началу 1970-х гг. сформировались устойчивые концепции в области учета и анализа затрат на качество. Однако на этом развитие теории учета затрат на качество не прекращаются, а с развитием конкурентной среды, наоборот, получают стимул к своему совершенствованию.

В результате, подвижность затрат на управление качеством, представленная выше, приводит к необходимости унификации структуры профильных затрат в современных условиях. В рамках этого возникает потребность систематизировать теоретические основы учета издержек на качество в виде совокупности учетных приемов с целью улучшения качества производимого товара.

Исследуя основы построения теории учета затрат на качество применительно к современным условиям функционирования российских организаций, необходимо отметить, что учет затрат целесообразно отражать в локальной системе счетов управленческого учета. Это привычный вариант разделения издержек для внешних и внутренних пользователей учетной информацией.

Исходя из определения качества как процесса достижения технологического уровня, и в рамках предложенного ниже варианта структуризации издержек, затраты на качество продукции следует определить как затраты, включающие в себе данные о том, сколько и каких ресурсов было потреблено в том или ином (исследуемом) бизнес-процессе (или их комплексе).

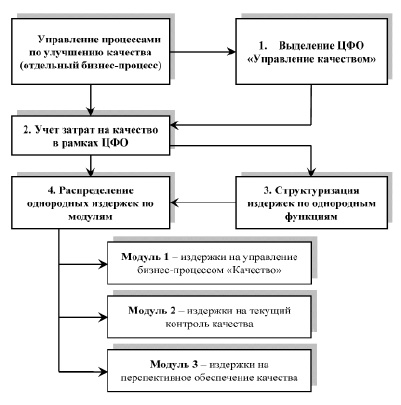

При этом отсутствие единой регламентированной структуры издержек предприятия существенно усложняет как учетно-управленческую, так и оценочно-аналитическую деятельность в данном сегменте производственной практики. В целях унификации учета затрат можно сформировать типовую классификацию затрат по бизнес-процессу «Управление качеством», схема которой представлена на рис. 4.

Учет издержек по предложенной схеме возможен при условии выделения в организации зон финансовой ответственности, сопоставимых с бизнес-процессами, а в их составе -центров ответственности «Качество», сопоставимой с бизнес-процессом «Управление качеством» (п.1, рис. 4).

Среди других бизнес-процессов (производство, маркетинг, учет, финансы и др.) бизнес-процесс «Управление качеством» является индивидуальным объектом управленческого учета в виде центра финансовой ответственности, который может учитываться в третьей группе плана счетов бухгалтерского учета 20-29 «Затраты на производство». В составе электронного справочника «Центры ответственности» данный объект целесообразно выделить отдельным аналитическим признаком.

Введение самостоятельного объекта управленческого учета требует разработки в учетном стандарте для целей управления отдельных приемов учета: документооборот аналитического и синтетического учета, сформированных в ходе сбора затрат, включая распределение полномочий по визированию документов, системы бухгалтерских проводок по накоплению затрат и порядку их списания, оценке затрат в текущем учете, разработки форматов управленческих отчетов, способов оценки затрат и пр. В целом это позволит возможным осуществить учет затрат на качество отдельно от затрат других бизнес-процессов (п.2, рис. 4).

Рис. 4. Модель учета издержек на качество

Исходя из различной направленности издержек в ходе эволюции приемов управления качеством, которые сложились в отечественной и международной практике, целесообразно разделить издержки на три модуля (п.4, рис. 4). Каждый из модулей отличается различным экономическим содержанием издержек на качество. Но внутри каждого модуля издержки функционально однородны, т.к. направлены на исполнение одной функции:

– издержки на управление бизнес-процессом «Качество» (модуль 1);

– издержки на текущий контроль качества (модуль 2);

– издержки на перспективное обеспечение качества (модуль 3).

Модуль издержек на управление бизнес-процессом предполагает формирование отдельного блока затрат, связанных с контролем качественных характеристик производимого товара, избранием политики увеличения (или уменьшения) затрат по различным причинам, контроль издержек на текущее содержание функциональных служб, обоснование политики инвестирования в усиление качества и пр.

Модуль издержек на текущий контроль качества, необходим для систематизации учетной информации по затратам о проводимых регламентных мероприятиях в рамках текущего контроля, расходах на предотвращение брака продукции, расходы на подтверждение качества и пр. Часть этих расходов носит постоянный характер, часть – эпизодический, случайный. Эти расходы в равной степени можно считать текущими производственными, но все-же они не способствуют созданию товара, они лишь подтверждают его качество.

Модуль издержек на перспективное обеспечение качества следует отнести к расходам на качество, которое планируется обеспечить в будущем, но расходы по которому организация несет уже в настоящем. К таковым расходам можно отнести затраты на научно-исследовательские работы, производство опытных образцов товара с улучшенным качеством, затраты на испытания нового качества, оплата за изобретательство и рационализаторство, обеспечивающих изменение качественных характеристик и пр.

Модель учета затрат на качество не ограничивается модульной классификацией издержек. Она включает в себя структуру объектов учета, последовательность их учета, взаимосвязь с системой финансового учёта. Это осуществляется в целях точного определения места возникновения проблемы (недостаточной квалификации работников, возникновение брака, перерасхода по статьям себестоимости и др.) и оперативного реагирования со стороны управленческого персонала на выявленную проблему (внутренний отказ).

Таким образом, учет затрат на качество предлагается рассматривать исходя из концепции управления затратами, контроля затрат и их расширения. Основное внимание в этой концепции обращено на четкое распределение и отнесение затрат по бизнес-процессам производства с последующей возможностью их оценки и оптимизации. В итоге учет затрат на качество в разрезе предложенных трех модулей можно определить как унифицированную систему сбора и обработки информации о затратах на качество, возникающих на всех местах возникновения издержек, но сосредоточенного на одном объекте учета «Качество» с последующим распределением издержек по функциональным направлениям (модулям): управленческий аспект затрат, текущий аспект затрат, перспективный аспект затрат.

[1]Гуру менеджмента качества и их концепции. – http://www.classs.ru/stati/menejment1/guru.html.

[2]Фейгенбаум А. Контроль качества продукции. – М.: Экономика, 1986.

[3]Лабынцев Н.Т., Попова Т.Д. Учет и аудит затрат на улучшение качества продукции и услуг. – М.: Бухгалтерский учет, 2004. – C. 34.

[4]Самогородская М.И. Классификация затрат на качество: сравнительный анализ основных подходов / М.И. Самогородская // Организатор производства. – 2009. – № 4. – С.56-42.

[5]Исикава К. Японские методы управления качеством. – М.: Экономика, 1988.

[6]Лабынцев Н.Т., Попова Т.Д. Учет и аудит затрат на улучшение качества продукции и услуг. – М.: Бухгалтерский учет, 2004. – С. 35.

Библиографическая ссылка

Лабынцев Н.Т. МОДЕЛИРОВАНИЕ АНАЛИТИЧЕСКОГО УЧЕТА ЗАТРАТ НА КАЧЕСТВО В МЕЖДУНАРОДНОЙ И РОССИЙСКОЙ ПРАКТИКЕ // Международный журнал экспериментального образования. 2016. № 3-1. С. 34-40;URL: https://expeducation.ru/ru/article/view?id=9618 (дата обращения: 08.07.2026).