Эконометрика – наука об измерении и анализе экономических явлений с помощью математических и статистических методов и моделей. Простейшей эконометрической моделью является модель парной линейной регрессии, которая имеет вид:

,

,  . (1)

. (1)

Неизвестные оценки параметров a и b модели (1) зачастую находятся по методу наименьших квадратов. При этом зависимая переменная y считается стохастической (случайной), а независимая переменная x – детерминированной (определенной). Однако переменная x в реальной ситуации также может иметь стохастический характер. В настоящее время хорошо изучены вопросы оценивания регрессионных моделей со стохастическими переменными, но плохо проработаны вопросы прогнозирования по ним.

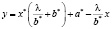

Пусть оцененная полным методом наименьших квадратов [1,2] регрессия имеет вид:

, (2)

, (2)

где  ,

,  – расчетные значения независимой переменной x, ? – заданное соотношение дисперсий ошибок по переменным y и x.

– расчетные значения независимой переменной x, ? – заданное соотношение дисперсий ошибок по переменным y и x.

По уравнению (2) требуется получить прогнозное значение переменной y, если прогнозное значение переменной x равно x0. Для этого можно использовать методику, подробно рассмотренную в работе [3].

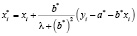

Если исследователь владеет информацией о том, как зависит переменная  от переменной x, то для получения прогноза необходимо определить расчетное значение независимой переменной

от переменной x, то для получения прогноза необходимо определить расчетное значение независимой переменной  при

при  и подставить его в уравнение (2). Таким образом, будет получен точечный прогноз

и подставить его в уравнение (2). Таким образом, будет получен точечный прогноз  .

.

Если исследователь не владеет информацией о том, как зависит переменная  от переменной x, то возможно получение интервального прогноза согласно следующей процедуре.

от переменной x, то возможно получение интервального прогноза согласно следующей процедуре.

Для независимой переменной x определяется минимальное и максимальное значение ошибки аппроксимации:

,

,  .

.

Определяется интервал расчетных значений независимой переменной x:  , где

, где  ,

,  .

.

Находится нижняя граница интервального прогноза  . Для этого в уравнение (2) необходимо вместо переменной

. Для этого в уравнение (2) необходимо вместо переменной  подставить найденное на предыдущем шаге значение

подставить найденное на предыдущем шаге значение  или

или  по такому правилу: если коэффициент уравнения

по такому правилу: если коэффициент уравнения  , то вместо значения

, то вместо значения  подставляется

подставляется  , а если

, а если  , то

, то  .

.

По аналогии с предыдущим шагом, находится верхняя граница интервального прогноза  . При этом подстановка осуществляется по такому правилу: если коэффициент уравнения

. При этом подстановка осуществляется по такому правилу: если коэффициент уравнения  , то вместо значения

, то вместо значения  подставляется

подставляется  , а если

, а если  , то

, то  .

.

Отметим, что по предыдущим двум шагам найден интервал для расчетных значений переменной y:  . Для нахождения интервала для фактических значений переменной y необходимо использовать равенство

. Для нахождения интервала для фактических значений переменной y необходимо использовать равенство

.

.

Библиографическая ссылка

Базилевский М.П. ОБ ОДНОЙ МЕТОДИКЕ ПРОГНОЗИРОВАНИЯ ПО ЭКОНОМЕТРИЧЕСКИМ МОДЕЛЯМ СО СТОХАСТИЧЕСКИМИ ПЕРЕМЕННЫМИ // Международный журнал экспериментального образования. 2017. № 3-1. С. 53-53;URL: https://expeducation.ru/ru/article/view?id=11218 (дата обращения: 11.08.2026).